引言:了解车险费用的重要性

对于每一位车主来说,购买车辆保险是一项不可忽视的责任和保障。无论是新手车主还是经验丰富的老司机,很多人都会关心一个问题:车险一般需要花费多少?其实,车险费用的多少并不是一个固定的数字,它受到多种因素的影响。了解这些因素,不仅能帮助车主们合理规划开支,还能在选择保险产品时更加明智,避免花冤枉钱。今天,我们就来详细聊聊车险费用的构成和影响因素,希望能为大家提供一些实用的参考。

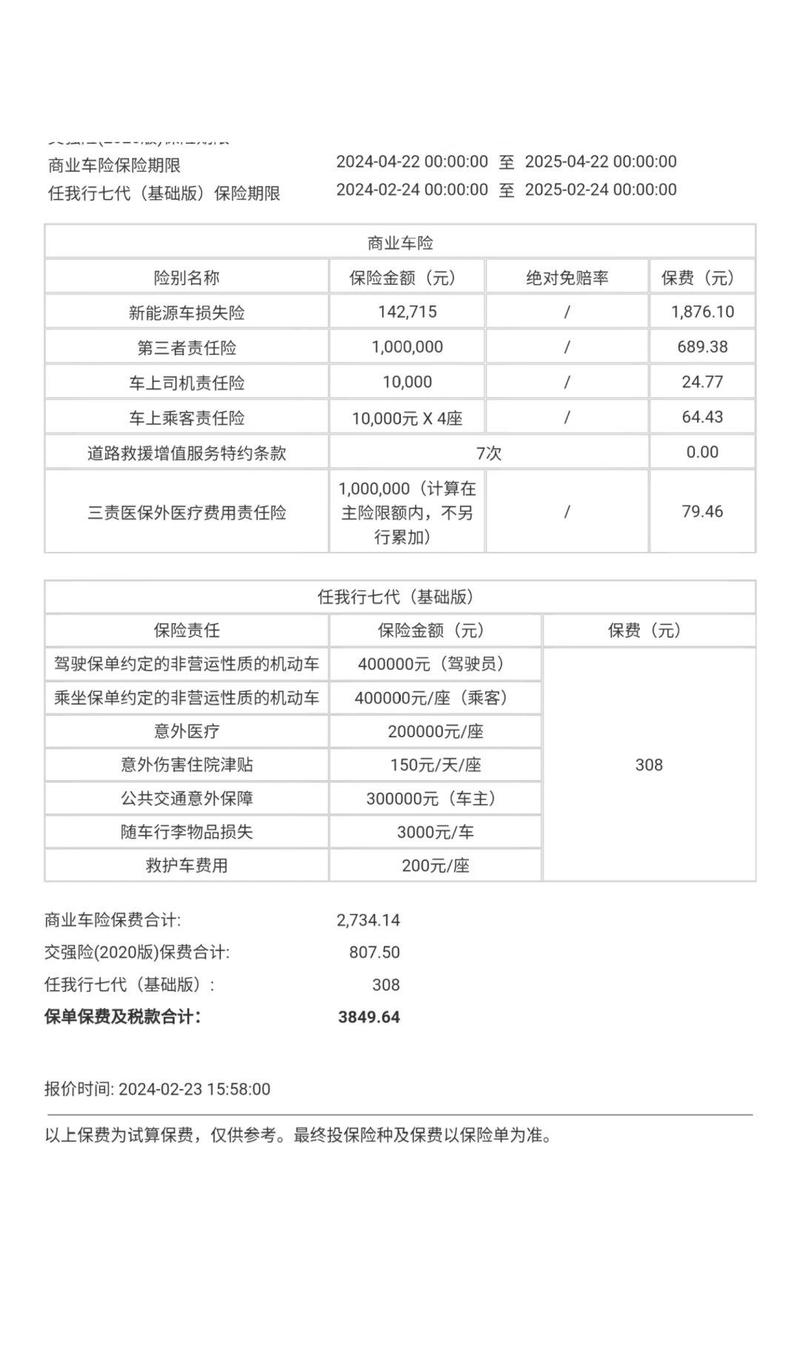

车险费用的基本构成

在探讨车险费用之前,我们先来了解一下车险的基本构成。一般来说,车辆保险分为两大类:交强险和商业险。交强险是国家强制要求每位车主必须购买的保险,而商业险则根据车主的实际需求选择性购买。两者的费用构成和计算方式有所不同,下面我们逐一分析。

交强险的费用相对固定,根据车辆类型和座位数有明确的标准。以普通家用小汽车为例,6座以下的车辆首年保费一般在950元左右。如果车辆在上一年度没有发生交通事故,保费会享受一定的折扣,可能会降到665元甚至更低。反之,若发生过责任事故,保费则会上浮,最高可能达到1425元。可以说,交强险的费用主要与车主的驾驶记录直接挂钩。

商业险的费用则更为灵活,涵盖了车辆损失险、第三者责任险、车上人员责任险以及一些附加险种,比如盗抢险、玻璃单独破碎险等。商业险的保费计算涉及车辆本身的价值、保险金额、保险公司的费率政策以及车主的个人情况等多个方面,因此差异较大。有的车主可能一年只需花费两三千元,而有的车主可能需要支付上万元。

影响车险费用的主要因素

既然车险费用并非固定值,那么究竟有哪些因素会影响它的价格呢?以下是几个最常见且关键的影响因素,车主们在购买保险时可以多加留意。

车辆本身的价值和类型

车辆的价值是决定商业险保费的重要因素之一。一般来说,车辆价格越高,保险费用也会相应增加。这是因为车辆损失险的保费通常与车辆的实际价值挂钩,一旦发生事故,保险公司需要赔偿的金额也会更高。此外,不同类型的车辆,比如家用轿车、商用货车或者豪华跑车,其保险费率也会有所不同。尤其是高性能或进口车辆,由于维修成本较高,保费往往远超普通家用车。

车主的驾驶记录

车主的驾驶记录对保费的影响非常直接。无论是交强险还是商业险,保险公司都会参考车主近几年的出险情况来调整费率。如果车主长期保持良好的驾驶记录,没有发生过责任事故,保费通常会逐年降低,甚至享受无赔优待折扣。相反,如果车主频繁出险,保险公司会认为风险较高,从而提高保费。这也提醒我们,安全驾驶不仅是保护自身安全的重要手段,还能有效降低保险成本。

保险的保障范围和保额

商业险的保费与车主选择的保障范围和保额密切相关。保障范围越广,保额越高,保费自然也会越高。例如,选择较高的第三者责任险保额,或者增加一些附加险种如涉水险、划痕险等,都会直接导致保费的增加。车主在投保时,需要根据自己的实际需求和预算合理选择险种,而不是盲目追求全面保障,否则可能会增加不必要的开支。

地区差异和政策规定

不同地区的保险费用也会有所差异。一方面,各地交通状况、事故发生率不同,保险公司会根据区域风险水平调整费率。例如,在交通拥堵、事故频发的大城市,保费往往会高于偏远地区。另一方面,各地可能存在不同的政策规定,比如交强险的费率浮动标准,这也会对最终费用产生影响。车主在投保时,可以多了解当地的保险政策,以便更准确地预估费用。

保险公司和渠道选择

不同保险公司的定价策略和优惠活动也会导致保费的差异。有的保险公司可能会针对新客户推出折扣,有的则会在续保时提供优惠。此外,投保渠道也会影响费用。例如,通过线上平台投保通常比线下门店更便宜,因为线上渠道省去了部分中间环节的成本。车主在选择保险公司和投保渠道时,不妨多做对比,挑选性价比更高的方案。

常见车险费用的参考范围

了解了影响车险费用的因素后,我们再来看看实际费用的大致范围,以便车主们有个初步的概念。以下数据仅供参考,具体费用仍需根据个人情况和保险公司报价为准。

对于普通家用小汽车来说,交强险的费用通常在665元到1425元之间波动,具体取决于上一年度的出险记录。而商业险的费用则因人而异。以一辆价值10万元左右的家用车为例,如果只购买基本的车辆损失险和第三者责任险(保额50万元),年保费可能在2000元到3000元之间。如果再增加车上人员责任险和一些附加险种,保费可能会上升到4000元甚至更高。对于价格更高或使用性质更为复杂的车辆,保费可能达到七八千元甚至上万元。

需要特别说明的是,这些费用只是市场上的大致水平,实际投保时可能因保险公司、地区政策、车辆状况等因素而有所不同。车主在投保前,最好向多家保险公司咨询报价,或者借助一些线上比价工具,获取更精准的费用估算。

如何合理控制车险费用

面对车险费用,相信很多车主都希望能在保障充足的前提下尽可能节省开支。以下是一些实用的小建议,或许能帮助大家更合理地规划保险支出。

首先,安全驾驶是降低保费的根本。良好的驾驶习惯不仅能减少事故风险,还能让车主在续保时享受更多的费率优惠。因此,遵守交通规则、避免疲劳驾驶或分心驾驶,是每位车主都应该做到的。

其次,合理选择险种和保额。并不是所有的险种都适合每位车主。例如,如果车辆停放在安全的车库内,盗抢险可能并不是必需品;如果车辆已经使用多年,价值较低,划痕险的性价比可能也不高。车主在投保时,可以根据车辆的使用环境和自身需求,精选最必要的险种,避免盲目投保。

此外,多对比保险公司的报价和优惠活动。不同保险公司在费率、理赔服务、附加福利等方面可能存在差异,车主可以通过线上平台或保险顾问了解多家公司的方案,选择最适合自己的产品。同时,关注一些节假日或特殊时期的优惠活动,也能在一定程度上节省费用。

最后,定期评估保险需求。随着车辆使用年限的增加或个人情况的变化,保险需求也可能发生改变。例如,车辆老旧后,可以适当降低保额,或者取消一些不必要的附加险,从而减少保费支出。车主可以每年在续保时重新审视自己的保险方案,确保既不过度投保,也不缺乏保障。

购买车险时常见的误区

在购买车险的过程中,许多车主可能会因为缺乏经验或对保险条款不够了解,而陷入一些常见的误区。以下是几个需要特别注意的问题,希望能为大家提供一些提醒。

第一,认为保费越低越好。一些车主为了节省开支,选择保费最低的方案,却忽略了保障范围和理赔条件。实际上,过低的保费往往意味着保障不足,一旦发生事故,可能需要自己承担高额损失。因此,在选择保险产品时,保障的全面性和理赔服务的可靠性远比价格更重要。

第二,忽视免责条款。保险合同中通常会列明一些免责情况,比如酒后驾驶、未按规定年检等情形下,保险公司可能拒绝理赔。很多车主在投保时没有仔细阅读条款,导致在需要理赔时才发现问题。建议大家在签订合同前,务必认真阅读条款,尤其是免责部分,如有疑问及时向保险公司或专业人士咨询。

第三,过度依赖他人建议。有的车主在投保时完全听从朋友或销售人员的推荐,而没有结合自己的实际情况选择险种。每个人的用车环境和需求都不尽相同,适合别人的方案未必适合自己。车主在投保时,还是要以自身需求为依据,理性决策。

结语:理性投保,安心上路

车险费用虽然只是车主日常开支中的一部分,但它关乎到每一次出行的安全与保障。通过了解影响保费的因素,合理选择险种和保额,车主们完全可以在保障充足的前提下控制成本。无论是新手还是老司机,投保时多一份耐心和细心,总能换来更多的安心。如果在选择保险产品或理赔过程中遇到疑问,不妨咨询专业的保险顾问或相关机构,确保自己的权益得到最大程度的保护。希望每位车主都能在理性的投保中,找到最适合自己的保障方案,安心上路,畅享驾驶的乐趣。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/22473.html