从一则纠纷看欠款条的重要性

几年前,我处理过一起民间借贷案件,至今记忆犹新。小李借给朋友小王50万元,碍于情面,仅让小王写了一张简单欠款条,内容只有欠小李50万元,小王。还款期限到了,小王却矢口否认借款事实,称这只是玩笑。法庭上,这张欠款条因缺少关键信息,难以作为有效证据,小李最终败诉。这类案例在生活中并不少见。很多人以为,随手写张欠款条就能保障权益,殊不知,一份不规范的欠款条,可能让债权人血本无归。欠款条作为证明债务关系的重要凭证,其书写是否规范,直接关系到能否在法律上生效。今天,我们将深入探讨如何书写一份合法有效的欠款条,并提供实用模板和操作建议,帮助大家在借贷中保护自身权益。

欠款条的法律解析:从法条到实践

欠款条的法律效力,源于《中华人民共和国民法典》的相关规定。根据《民法典》第667条,借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。而欠款条,通常被视为借款合同的简化形式,是证明债务关系的书面凭证。此外,《民法典》第668条明确,借款合同应当采用书面形式,但自然人之间的借款另有约定的除外。这意味着,在民间借贷中,欠款条不仅是习惯,更是法律保护权益的重要工具。

从立法意图看,欠款条的核心作用在于明确债务关系,减少纠纷。早年间,民间借贷多依赖口头承诺,但随着社会经济的发展,口头协议难以应对复杂情况,书面欠款条逐渐成为司法实践的标配。在实际案例中,法院通常要求欠款条包含以下要素:借款人、债权人、借款金额、借款时间、还款期限、利息约定(如有)、签名及日期。缺少这些要素,欠款条可能被认定为无效或证据不足。

在我多年的审判和律师实践中,发现许多人对欠款条的误解颇多。比如,有人认为只要有签名就行,却忽略了金额、时间等关键信息;还有人觉得熟人之间不用写太细,结果在纠纷中吃了大亏。规范的欠款条,不仅是法律要求,更是保护双方权益的防火墙。

典型案例:欠款条的成与败

让我们来看两个真实的案例,感受欠款条规范与否的巨大差别。

案例一:规范欠款条挽回损失

张女士借给朋友赵某30万元,用于对方生意周转。双方签订了一份欠款条,写明:赵某向张女士借款人民币30万元整,借款日期为2023年3月1日,约定于2024年3月1日前一次性还清,年利率6%,逾期按年利率12%计算利息。借款人:赵某,身份证号:XXX,日期:2023年3月1日。还款期限到了,赵某拒绝还款,张女士诉至法院。法院审查欠款条后,认定其内容完整、要素齐全,判决赵某归还本金及利息。规范的欠款条,让张女士的权益得到充分保护。

案例二:模糊欠款条导致败诉

与张女士形成鲜明对比的是刘先生的故事。刘先生借给同事陈某10万元,仅让陈某写下欠刘先生10万元,陈某。没有借款时间、还款期限,也没有利息约定。陈某拖延还款后,刘先生起诉至法院。庭审中,陈某辩称这笔钱是投资分红,而非借款。由于欠款条内容过于简单,法院无法确认借款事实,刘先生败诉。这让我感慨,欠款条的细节,直接决定了诉讼的成败。

通过这两个案例,不难发现,规范的欠款条需要清晰的事实依据和完整的法律要素。无论是借款人还是债权人,都应在书写时多一分谨慎,避免因小失大。

如何书写规范的欠款条:实操指南

为了帮助大家避免类似问题,以下是书写规范欠款条的详细步骤和注意事项。无论你是普通人还是企业主,这些建议都能让你在借贷中多一份保障。

步骤一:明确基本信息

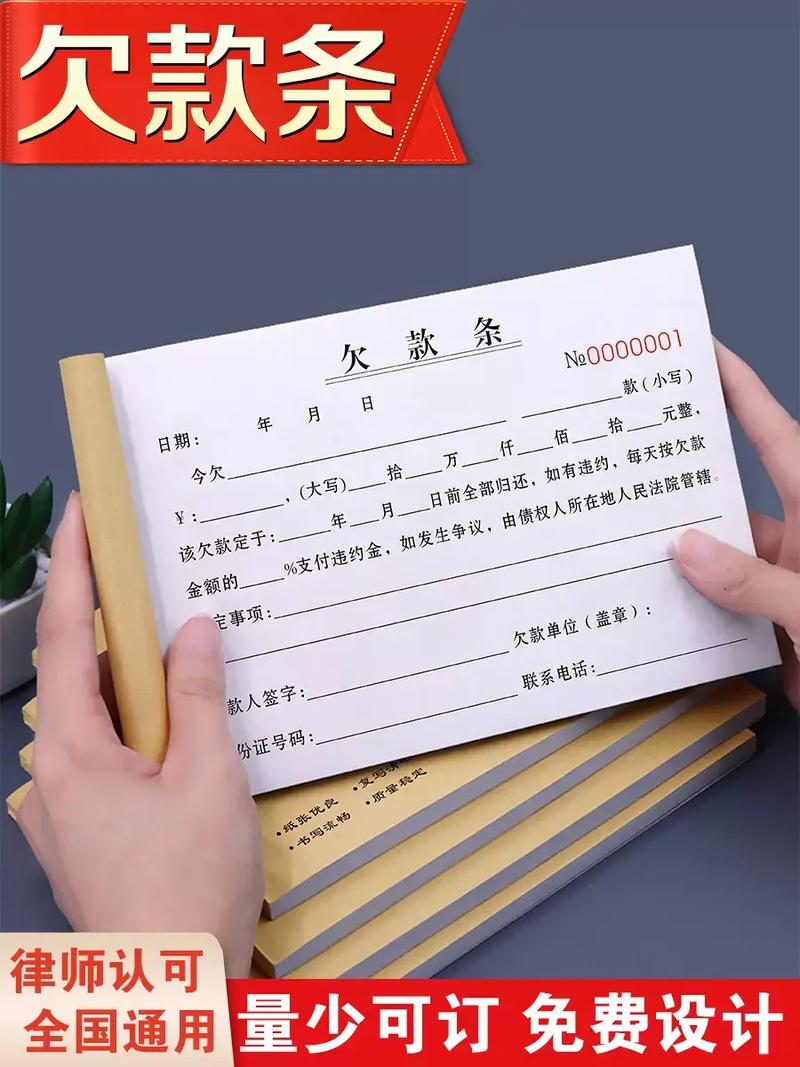

一份欠款条必须包含以下核心要素:

- 标题:写明欠款条或借款条,以明确文书性质。

- 双方身份:写清借款人和债权人的姓名、身份证号码(或企业名称及统一社会信用代码)。这能避免身份争议。

- 借款金额:同时写明阿拉伯数字和小写金额,如人民币100,000元整(大写:拾万元整),防止篡改。

- 借款时间:精确到年月日,如2025年5月14日。

- 还款期限:明确具体还款日期,或写明按需偿还。

- 利息约定:如有利息,写明年利率(如年利率6%),并注明是否包含本金内。无利息约定,应写无息。

- 签名及日期:借款人亲笔签名并按手印,注明签署日期。

步骤二:规范格式

以下是一个标准的欠款条模板,供参考:

欠款条

今借款人XXX(身份证号:XXX)向债权人XXX(身份证号:XXX)借款人民币XXX元整(大写:XXX),借款日期为XXXX年XX月XX日,约定于XXXX年XX月XX日前一次性还清。年利率为X%,逾期按年利率X%计算利息(如无利息,写无息)。如发生争议,双方同意向XXX人民法院提起诉讼。

借款人签名:XXX(手印)

日期:XXXX年XX月XX日

步骤三:注意事项

- 保存原件:欠款条需一式两份,债权人保留原件,复印件无效。

- 当面签署:确保借款人当面签名并按手印,避免代签风险。

- 公证为佳:若金额较大,建议到公证处办理公证,增强法律效力。

- 明确管辖:在欠款条中约定争议管辖法院,减少诉讼麻烦。

- 避免口头承诺:任何口头补充协议都可能导致纠纷,尽量写入欠款条。

步骤四:应对常见问题

在实际操作中,可能会遇到以下情况:

- 借款人拒绝写详细欠款条:可通过录音、微信记录等方式补充证据,但优先说服对方规范书写。

- 金额较大:建议聘请律师审核,或直接签订借款合同,明确更多细节。

- 涉及担保:如有担保人或抵押物,需在欠款条中写明担保人身份或抵押物详情。

这些步骤看似繁琐,但在我经手的数百起案件中,规范的欠款条往往能让纠纷迎刃而解。反之,模糊的欠款条常让债权人陷入被动。

常见疑问解答:扫清误区

在咨询中,我常遇到读者对欠款条的疑问。以下是几个典型问题及解答,帮助大家更清晰地理解。

问题一:欠款条需要公证吗?

欠款条不强制要求公证,但公证能显著增强其法律效力。公证后的欠款条,在诉讼中几乎无可争议,尤其适合大额借贷。公证费用一般按借款金额比例收取,具体可咨询当地公证处。

问题二:没写还款期限,欠款条还有效吗?

有效,但可能导致还款时间不明确。根据《民法典》第510条,未约定还款期限的,债权人可随时要求还款,但需给借款人合理准备时间。建议尽量明确期限,避免争议。

问题三:欠款条丢了怎么办?

欠款条丢失不影响债务关系,但需其他证据证明借款事实,如银行转账记录、微信聊天记录等。建议平时妥善保管欠款条原件,必要时可提前复印备份。

问题四:利息没写,还能主张吗?

根据《民法典》第680条,未约定利息的,自然人之间的借款视为无息。若想主张利息,必须在欠款条中明确约定,且利率不得超过法律规定的上限(目前为一年期贷款市场报价利率的四倍)。

问题五:电子欠款条有效吗?

电子欠款条(如微信、邮件形式)在特定条件下有效,但需证明其真实性,如有电子签名或可追溯的发送记录。纸质欠款条仍是更稳妥的选择。

这些疑问的背后,反映了大家对欠款条法律效力的普遍担忧。说实话,即使在法律界,欠款条的细节也常引发争议。提前了解这些问题,能让你在借贷中少走弯路。

总结与展望:用规范书写守护权益

欠款条虽小,却承载着债权人维权的重要希望。规范的欠款条,不仅能明确债务关系,还能在纠纷中成为制胜关键。无论是借钱给朋友,还是生意往来,都别嫌麻烦,写好每一份欠款条。核心建议是:用规范模板,写清要素,保留原件,必要时公证。未来,随着电子签名和区块链技术的发展,欠款条的形式可能更加多样,但其核心——明确债务、保护权益——永远不会变。遇到借贷纠纷时,积极维权,必要时寻求专业律师帮助,让法律成为你的坚强后盾。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/19740.html