引言:一纸借条的重要性

在日常生活中,亲朋好友、同事邻里之间因应急、周转等原因发生借贷行为十分普遍。很多人碍于情面,或者认为金额不大、关系密切,往往采取口头约定,或者随意写个字条。然而,亲兄弟,明算账,规范的书写借条不仅是保障出借人权益的重要凭证,也是避免日后产生不必要纠纷和误会的关键。一份内容清晰、要素齐全、符合法律规定的借条,在不幸需要通过法律途径解决争议时,将起到至关重要的作用。反之,一份模糊不清、要素缺失甚至存在瑕疵的借条,则可能给出借人带来巨大的法律风险和经济损失。因此,了解如何正确书写借条,是每个社会成员都应具备的基本法律素养。

借条的核心要素:构成有效凭证的基石

一份具有法律约束力的借条,通常需要包含以下几个核心要素,缺一不可。书写时务必仔细核对,确保信息准确无误。

明确的标题

在纸张顶部居中写明借条二字。这直接表明了该文书的性质,避免与其他性质的字据(如收条、欠条)混淆。

清晰的借贷关系表述

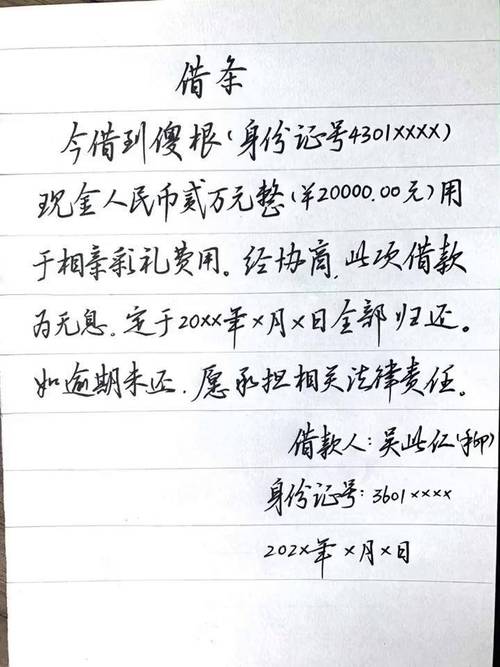

正文中需要明确写清楚是谁向谁借款。实践中常见的错误是用借字代替借给或向……借到,例如写成A借B壹万元。这种表述存在歧义,无法清晰判断借贷方向。正确的写法应为今借到张三(出借人)人民币……或今出借给李四(借款人)人民币……。

借贷双方的身份信息

这是确认当事人的关键。必须完整、准确地写明出借人和借款人的姓名。强烈建议同时附上双方的居民身份证号码。这能最有效地避免因同名同姓、使用别名或小名而导致的身份识别困难,为日后可能发生的诉讼确立明确的被告主体。如果借款人是公司或其他组织,则应写明其全称、统一社会信用代码,并由法定代表人或授权代表签字并加盖公章。

准确的借款金额

金额是借条的核心内容。必须清晰写明借款的具体数额。为了防止篡改,强烈建议同时使用阿拉伯数字和中文大写数字记载金额,例如人民币壹拾贰万叁仟肆佰伍拾陆圆整(123456.00)。两者必须一致,若不一致,根据相关司法解释,通常以中文大写为准。书写时注意中文大写数字的规范性,数字前不应留有空格。

借款用途(建议列明)

虽然不是强制要素,但写明合法的借款用途(如用于购房、用于生意周转等)有助于证明借贷关系的真实性。需要注意的是,如果借款用途本身非法(如用于赌博、贩毒等),则借贷合同可能被认定为无效,出借人的本金可能难以得到法律保护。

利息约定(若有)

民间借贷可以约定利息,也可以不约定。如果约定利息,必须在借条中明确写清楚。约定的利率应当遵守国家法律规定。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。超过部分,法律不予保护。如果借条中未明确约定利息,通常视为无息借款。表述方式可以为年利率百分之几、月利率千分之几等,必须清晰无歧义。

还款日期

还款日期是确定债务履行期限和计算诉讼时效的关键。应明确约定借款的归还日期,例如于XXXX年XX月XX日前还清本息。如果未约定还款日期,出借人可以随时要求借款人还款,但应给予对方必要的准备时间。没有还款日期会影响诉讼时效的起算,增加法律风险。

款项交付方式

写明借款是通过现金交付还是银行转账等方式支付。如果是银行转账,建议在借条中注明转账的银行、账户名和账号,并务必保留好银行转账凭证。现金交付时,最好有见证人在场或要求借款人另行出具收据。

借款人签名、捺印及日期

借款人必须亲自在借条末尾签名,并写明出具借条的日期(年月日)。这是证明借条真实性的核心要素。强烈建议借款人在签名处加按手印。签名必须是借款人的习惯性签名,最好与其身份证上的姓名一致。日期应使用中文大写,以防篡改。

担保条款(若有)

如果借贷涉及担保人,借条中应明确担保人的身份信息(姓名、身份证号),并清晰载明担保方式(一般保证还是连带责任保证)和担保范围(本金、利息、违约金、实现债权的费用等)、保证期间。担保人同样需要亲自签名、捺印并注明日期。担保条款的效力通常独立于主借款合同。

常见误区与风险防范:细节决定成败

除了确保核心要素齐全,书写和保管借条时还需注意以下常见问题,防范潜在风险:

语言务求精准,避免歧义

如前所述,借、还等多音多义字容易引发争议。还欠款XX元可能被理解为尚欠XX元,也可能被理解为归还了XX元。应使用更明确的词语,如尚欠、已归还。

借条由借款人亲自书写

虽然法律并未强制要求,但由借款人全文书写借条,可以更好地反映其真实意愿,也能在发生争议时通过笔迹鉴定确认借条的真实性。退一步讲,至少借款金额、借款人姓名、日期等关键信息应由借款人亲自书写。

核实借款人身份

出借时务必核对借款人的身份证原件,确保借条上的姓名、身份证号与原件一致。避免对方使用化名、小名或他人身份信息。

亲眼见证签名

切勿接受已经写好的借条,或让他人代签。务必亲眼看着借款人(和担保人)在借条上签名、捺印。这是防止借款人事后否认签名的有效方法。

保持借条完整性

借条应书写在完整的纸张上,避免使用撕过、裁剪过的纸。如果借款人分次还款,可以在原借条的背面或其他空白处书写还款记录,由双方签字确认,或者每次还款时由出借人出具收条。切忌在原借条上撕掉一部分表示已还款,这可能导致借条的完整性受质疑,法院难以判断撕去部分的真实内容。

关注诉讼时效

民间借贷的诉讼时效期间为三年,自权利人知道或者应当知道权利受到损害以及义务人之日起计算。对于约定了还款日期的借条,诉讼时效从还款日期届满之次日起算。对于未约定还款日期的,诉讼时效从出借人主张权利时起算。超过诉讼时效,出借人将丧失胜诉权,即法院不再支持其还款请求。因此,出借人必须在诉讼时效内积极主张权利(如发送催款函、提起诉讼等),并保留好主张权利的证据,以实现诉讼时效的中断。

约定合法利率

如前所述,约定的利率不得超过法律规定的上限。对于超过部分的利息,法律不予保护。即使借款人自愿支付了超过部分的利息,其后续反悔要求返还的,法院也可能支持。

避免在一张借条上处理过多事务

借条应专注于借贷本身。避免在借条中掺杂买卖、租赁等其他法律关系,以免使法律关系复杂化,增加解决难度。

结语:谨慎对待每一份借条

金钱往来无小事。一份规范、严谨的借条是维护自身合法权益的有力武器。无论是出借还是借款,都应本着审慎的态度,认真对待借条的书写、审查和保管。对于大额借款或涉及复杂担保的情况,建议咨询专业法律人士,获取更全面的法律指导。只有做到未雨绸缪,才能在复杂的经济社会活动中有效规避风险,保护好自己的钱袋子。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/17022.html