引言:一张纸的分量有多重?

说实话,从业十五年,见过太多因为钱的事情闹得不可开交的案子。尤其是亲戚朋友之间,常常因为一笔借款,最后落得个人财两空的结局。很多人觉得,都是熟人,写个借条太伤感情,或者随便写个字据就行了。但往往就是这种不好意思或者想当然,给日后的纠纷埋下了巨大的隐患。我处理过的一个案子,至今印象深刻:两家本来是世交,因为一笔十几万的借款,借条写得含糊不清,最后闹上法庭,不仅钱没要回来,两家几十年的交情也彻底断送。这真不是危言耸听,一张看似简单的借条,如果写得不正规、不严谨,它的杀伤力可能远超你的想象。

那么,究竟怎样才算是一张正规的欠款借条?它需要包含哪些要素才能最大限度地保护出借人的权益,同时也能让借款人明明白白?今天,咱们就掰开了、揉碎了,好好聊聊这个话题。别嫌我啰嗦,这里面的每一个细节,都可能关系到你未来的真金白银和人情冷暖。

为什么一定要写正规的借条?

可能有人会问,现在科技这么发达,转账都有记录,口头约定不行吗?或者随便写个今收到某某多少钱不就行了?坦白讲,这些方式在法律上并非完全无效,但证明力往往较弱,一旦发生争议,维权之路会异常艰难。

风险一:事实不清,难以认定借贷关系

没有规范的借条,仅凭转账记录,很难直接证明这笔钱就是借款。对方完全可能辩称这是赠与、还款、投资款甚至是不当得利返还。我遇到过一个案子,原告只有一张银行转账凭证,被告就坚称那是原告偿还之前欠他的货款。由于原告拿不出其他证据证明借贷合意,最后法院驳回了他的诉讼请求。你说冤不冤?但法律讲究证据,没有明确的借条,法官也很难判断真实的法律关系。

风险二:要素缺失,权利无法完全主张

不规范的字据,往往会遗漏关键信息。比如,没有约定利息,按照法律规定,通常视为无息借款。即使你和对方口头约定了利息,但借条上没写,打官司时对方不承认,你很难要求对方支付利息。再比如,没有约定还款期限,虽然你可以随时主张,但需要给对方合理的准备时间,而且诉讼时效的起算点也会变得复杂。还有,如果借款人姓名、身份证号不准确,将来申请强制执行都可能遇到麻烦。

风险三:诉讼时效难以计算,权利可能过期

诉讼时效是法律赋予权利人行使权利的法定期限,一般是三年。对于有明确还款日期的借条,时效从还款日届满的次日起算。如果没有约定还款日期,时效通常从出借人主张权利时起算。但不规范的借条往往导致时效起算点模糊不清,或者出借人因为没有及时催讨、保留证据,导致时效期间届满,丧失胜诉权。我见过不少出借人,拿着多年前的借条来咨询,一问才知道早就过了诉讼时效,只能扼腕叹息。

所以,千万不要小看一张借条。它不仅仅是一张纸,更是证明借贷关系、明确双方权利义务、保护自身合法权益的最重要、最直接的法律文件。事前多花几分钟心思规范它,远比事后耗费大量时间、金钱甚至人情去补救要明智得多。

一份滴水不漏的正规借条应包含哪些要素?

好了,说了这么多风险,我们来看看一份合格的、能有效防范风险的正规借条,到底应该长什么样?记住以下几个核心要素,缺一不可:

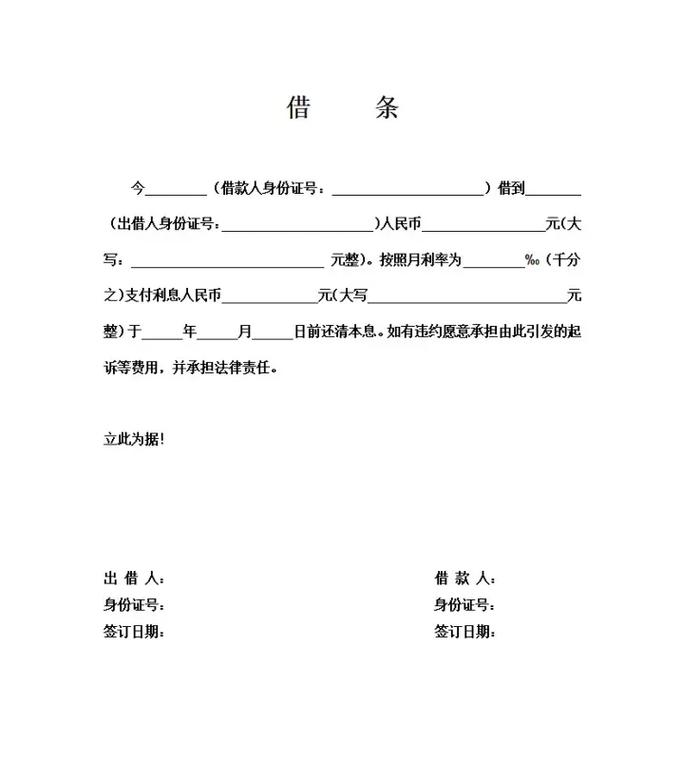

1.清晰的标题:明确法律性质

首先,标题要明确。直接写借条二字最为规范。为什么不建议写欠条?虽然两者都能证明债务关系,但在法律上,借条证明的是借贷合同关系,诉讼时效一般从约定的还款日起算或主张权利时起算;而欠条证明的是欠款事实,如果欠条没有注明还款日期,诉讼时效可能从欠条出具之日起算。虽然实践中法院会结合具体情况判断,但为了避免不必要的争议,直接写借条是最稳妥的。

2.明确的借贷双方身份信息:锁定责任主体

必须清楚、完整地写明出借人和借款人的法定全名。注意,是身份证或户口本上的全名,不能用小名、外号或者简称。同时,强烈建议附上双方的身份证号码。为什么要身份证号码?因为同名同姓的人很多,有了身份证号码,就能唯一确定借款人的身份,避免将来执行困难。如果有联系电话和住址,也一并写上,方便联系和送达法律文书。

我曾经代理过一起案件,借条上只写了借款人的绰号老王,同村叫老王的有三个,最后为了确定是哪个老王借的钱,费了九牛二虎之力。所以,身份信息务必准确、完整。

3.准确的借款金额:大小写并用防篡改

借款金额是核心中的核心。必须写清楚具体的数额,并且强烈建议同时使用阿拉伯数字和中文大写数字(例如:人民币壹拾万元整,100,000.00)。为什么要这样?主要是为了防止金额被篡改。只写小写数字,很容易被添加笔画变成更大的数额。大小写并用,是最保险的做法。币种也要写明确,是人民币还是其他货币。

4.借款用途(建议注明):防范非法风险

虽然不是绝对必要,但我通常建议写明借款用途。一方面,可以佐证借贷关系的真实性;另一方面,也是为了防范法律风险。如果明知对方借钱用于赌博、吸毒等非法活动,那么这笔借款可能不受法律保护。注明合法的借款用途,例如用于购房首付、用于企业资金周转等,可以避免这方面的风险。

5.明确的利息约定:避免无息或高利

如果是有偿借贷,利息约定至关重要。首先,要明确是否有息。如果不写,法律通常视为无息。其次,利率要明确。是年利率还是月利率?具体是多少?一定要写清楚。比如年利率百分之六或月利率千分之五。

特别要注意的是,约定的利率不能超过法律规定的上限。根据目前的司法解释精神,双方约定的利率超过合同成立时一年期贷款市场报价利率(也就是大家常说的LPR)四倍的部分,法律不予保护。简单说,就是不能约定高利贷。超过法定上限的利息部分,即使写在借条上,法院也不会支持。

利息的起算时间也要明确,是从款项实际交付之日算起,还是另有约定?这些都要写明白。

6.具体的还款日期和方式:明确履行期限

借条上必须明确还款的截止日期。是某年某月某日一次性还清,还是分期偿还(需注明每期还款金额和日期)?如果没有约定还款日期,虽然出借人可以随时要求还款,但需要给予借款人合理的准备时间,这在实践中容易产生争议,而且不利于计算诉讼时效。所以,明确的还款日期非常重要。

还款方式也可以约定,是通过银行转账(最好注明收款账户信息)还是现金支付?如果是现金支付,每次还款时务必让出借人出具收据,或者在原借条上注明还款情况并双方签字确认,避免日后说不清楚。

7.违约责任(可选但建议):增加履约保障

可以约定如果借款人逾期未还款,需要承担的违约责任。比如,可以约定逾期利息,一般可以按照合同约定的利率或者一个相对较高的法定利率(但同样不能超过法定上限)计算。也可以约定一定的违约金。明确的违约责任条款,可以给出借人提供更充分的保障,也能对借款人起到一定的督促作用。

8.担保条款(如有):明确担保责任

如果借款有保证人或者抵押、质押担保,必须在借条中明确体现。对于保证人,要写明保证人的全名、身份证号,并明确其承担的是一般保证还是连带责任保证。这两种保证责任差别巨大,连带责任保证对出借人更有利。保证人必须亲自签字确认。对于抵押或质押,应写明担保物的名称、状况等信息,并按照法律规定办理相应的登记手续。

9.出借日期和借款人亲笔签名/捺印:固定证据效力

借条的落款处,必须写明出具借条的具体日期,年月日要齐全。这关系到诉讼时效的起算和利息的计算。最最重要的是,借款人必须亲笔签名!最好再加按手印(通常是右手食指)。签名是证明借条真实性的关键,按手印可以进一步增强证明力,尤其是在签名可能被模仿的情况下。

出借人是否需要签名?法律没强制要求,但为了表明借条是双方真实意思表示,建议出借人也签名。如果是公司借款,除了法定代表人或授权代表人签字外,还必须加盖公司公章。

这份清单可能看起来有点繁琐,但请相信我,每一个要素都是无数纠纷和教训换来的。准备一份这样的借条,花不了多少时间,却能省去未来无穷的麻烦。

写借条时的雷区和实用小贴士

除了上述核心要素,实践中还有一些常见的坑和实用的建议,也想分享给大家:

避开这些雷区:

- 语言模糊不清:避免使用大概、可能、尽快等模糊词语。

- 借款人身份信息不全或错误:前面强调过,务必核对身份证。

- 大小写金额不符:以大写金额为准,但容易引起争议。务必核对一致。

- 利滚利或砍头息:复利约定若超过法定上限可能无效。砍头息(预先扣除利息)是违法行为,借款本金应按实际支付金额认定。

- 借条被涂改:尽量一次写成,避免涂改。如有必要修改,应由双方在修改处签字或按手印确认。

- 只有借条没有付款凭证:对于大额借款,除了借条,最好保留银行转账记录或取款记录等实际支付凭证,形成完整的证据链。

- 借条由借款人保管:借条原件必须由出借人妥善保管!

律师的实用小贴士:

- 使用不易褪色的黑色或蓝黑色墨水书写。

- 打印或书写工整,避免潦草字迹。

- 借条内容尽量在一页纸内写完,避免分页,防止被抽换。

- 金额较大时,可以考虑邀请没有利害关系的第三方作为见证人在借条上签字。

- 妥善保管借条原件,可以拍照或复印留存,但原件效力最高。

- 及时主张权利!注意诉讼时效,在时效届满前通过发催收函、提起诉讼等方式中断时效。保留好催收的证据(如录音、微信记录、快递单等)。

- 还款时务必让出借人出具收据,或在原借条上注明还款金额、日期,并双方签字。部分还款也要注明。

如果没写借条,或者借条不规范怎么办?

不得不说,这种情况处理起来确实棘手,但并非完全没有希望。

如果没有借条,你需要尽可能收集其他证据来证明借贷关系的存在,例如:

- 银行转账凭证或网上支付记录:这是证明款项交付的重要证据。

- 聊天记录:微信、短信等沟通中涉及借款、催款、承诺还款的内容。注意保存完整记录,必要时进行公证。

- 通话录音:在通话中明确提到借款事实和金额。录音需保证真实、完整、未剪辑。

- 证人证言:知道借款情况的第三方证人。但证人证言的证明力相对较弱。

- 借款人后续的还款记录或承诺还款的书面/录音证据。

如果借条不规范,比如缺少某些要素,也要尽量收集上述辅助证据来弥补借条的不足。例如,借条没写利息,但有聊天记录或录音明确约定了利息,可以作为证据补充。

坦白讲,补救总是不如预防。与其事后费尽周折去搜集证据,不如事前花点心思,把借条写规范。这不仅是对自己负责,也是对双方关系的一种尊重和保护。

结语:规范借条,守好情分与本分

洋洋洒洒说了这么多,核心思想其实很简单:亲兄弟明算账,好朋友也要立字据。这不是不信任,恰恰是为了更好地维系信任。一份正规、严谨的借条,就像是为双方的借贷行为设置了一个清晰的导航仪和防护栏,能够最大限度地避免日后因记忆模糊、理解偏差甚至故意赖账而产生的矛盾和纠纷。

我始终认为,法律不仅仅是冰冷的条文,它更关乎人情世故,关乎我们每个人的生活安宁。写好一张借条,看似小事,实则关乎大局。它不仅能保护你的财产安全,很多时候,也能保护好那份可能因为金钱而变得脆弱的情谊。

希望今天分享的内容,能对大家有所帮助。记住,在金钱往来中保持一份理性与谨慎,用规范的法律文件来明确权利义务,是对自己最好的保护,也是对他人负责任的表现。下次再遇到借钱或被借钱的情况,请务必想起今天咱们聊到的这些要点,认真对待那张薄薄的纸。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/17020.html