营业外支出全解析:包含哪些内容及法律影响?

前段时间,我接手了一桩企业税务纠纷案。案子的起因很简单:一家制造企业因管理不善,导致价值50万元的原材料被盗,企业将这笔损失记入了营业外支出科目。可税务机关却认为,这笔支出不符合规定,要求补税加罚款。企业负责人一脸茫然,问我:这不就是营业外支出吗?为什么还不合规?这件事让我意识到,很多企业在处理营业外支出时,都存在模糊认识。今天,我就从法律和实务角度,跟大家聊聊营业外支出的那些事儿。

什么是营业外支出?它到底算什么?

先说说营业外支出的定义。简单来说,它是指企业日常经营活动之外发生的各项支出,跟生产、销售这些核心业务没直接关系,但会影响企业利润总额。比如,前面提到的原材料被盗损失,就属于这种情况。按《企业会计准则第6号收入》的规定,营业外支出是损益类科目,最终要从利润中扣除。

但它算不算费用呢?我常被问到这个问题。严格来说,营业外支出不算传统意义上的费用。费用通常跟经营活动挂钩,比如工资、水电费,而营业外支出更像是意外损失或者额外负担。这区别在哪儿呢?举个例子:企业因产品质量问题赔偿客户10万元,这属于经营中的销售费用;但如果企业因地震损毁了厂房,损失100万元,那就得记入营业外支出。明白这点,就能少走不少弯路。

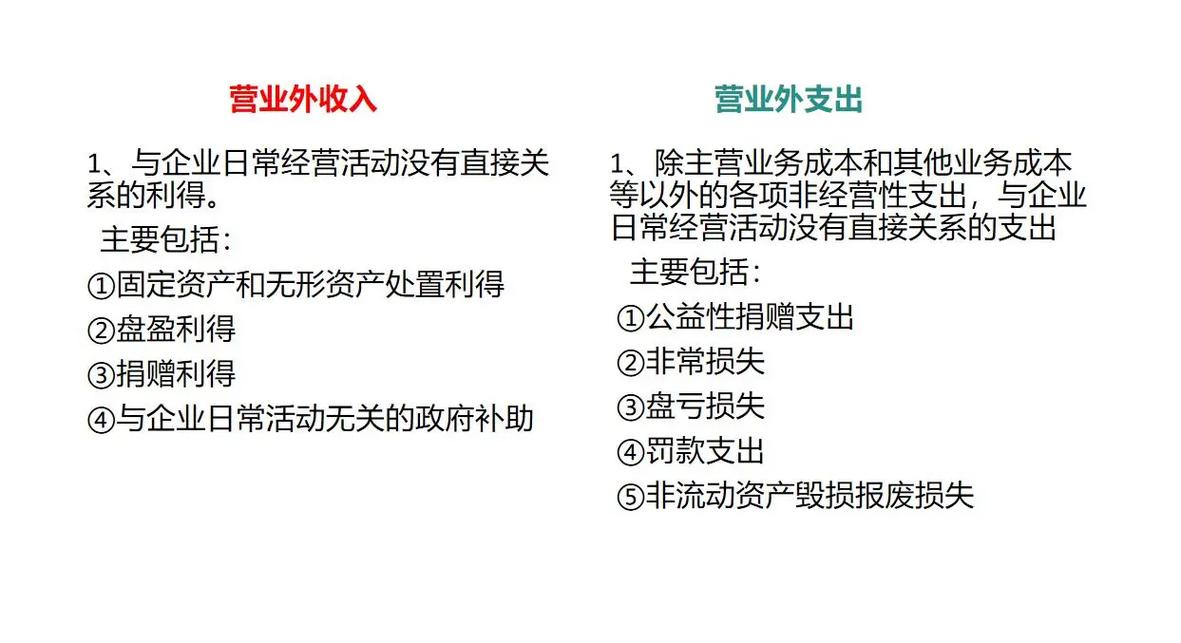

营业外支出包括哪些内容?细数六大类

那营业外支出到底包括啥?我在司法实践中总结了六大类,基本涵盖了常见情况。咱们一条条来看。

1. 非流动资产处置损失

这是最常见的一类。比如企业卖掉一台旧设备,卖价低于账面价值,差额就是非流动资产处置损失。《企业会计准则第4号固定资产》第十七条明确规定,这种损失要计入营业外支出。我见过一个案例,一家工厂处理老旧机器,结果账面价值50万,卖了30万,那20万差额就得记在这里。

2. 公益性捐赠支出

企业捐款捐物给慈善机构,也算营业外支出。不过,这块有讲究。《中华人民共和国企业所得税法》第九条规定,公益性捐赠支出在年度利润12%以内的部分,可以税前扣除,超过的就得计入营业外支出。我有个客户,企业年利润500万,捐了80万,结果20万超额部分只能记在这儿,没法抵税。

3. 盘亏损失

仓库盘点发现货物少了,查不出原因,这就叫盘亏损失。比如我开头提到的原材料被盗,如果没法证明是盗窃(比如没报警记录),就只能算盘亏,直接进营业外支出。这种情况,企业管理漏洞往往是主因。

4. 非常损失

自然灾害、意外事故导致的损失,属于非常损失。比如地震、火灾把厂房毁了,保险公司赔了一部分,剩下的自掏腰包部分就得记入营业外支出。我记得有个案子,企业因台风损失了200万资产,保险只赔了120万,那80万就成了非常损失。

5. 罚款支出

违反法规被罚款,也是营业外支出。比如环保不达标被罚10万,或者税务稽查补税加罚款,这些都得记在这儿。不过要注意,《企业所得税法》第十条明确,这类罚款不得税前扣除,税务上得老老实实认。

6. 债务重组损失

企业跟债权人协商减免债务,可能会产生损失。比如欠银行100万,谈下来只还80万,那20万减免看似赚了,但如果涉及资产抵债,账面价值高于抵债价值,就得记损失。这种情况在破产重整案中常见。

案例分析:营业外支出的法律风险

说了这么多,咱们来看个真实案例,加深理解。我曾代理一家贸易公司,他们因库存管理混乱,年底盘点少了30万货物。因为没证据证明是偷盗,公司直接记了营业外支出。可税务局查账时发现,企业没报案记录,也没内部追责措施,认为这笔支出不合理,要求补缴企业所得税,还加了5万滞纳金。

这案子让我挺感慨。营业外支出看似简单,但稍不注意就可能踩坑。税务机关审核时,往往要求企业证明支出的真实性和合理性。像这种盘亏损失,如果有警方立案证明,或者内部审计报告,情况可能就不一样了。可惜企业啥也没做,只能吃哑巴亏。

再比如罚款支出,有些企业以为记入营业外支出就能税前扣除,结果被查出来补税加罚款。为什么?因为法律明文规定,罚款是非税前项目,企业却想蒙混过关。这类问题,我在实务中见得太多了。

实用建议:如何合规处理营业外支出?

说了这么多,你可能会问:那遇到营业外支出怎么办?别急,我结合经验给几条实用建议。

第一,保留证据。不管是盘亏、非常损失还是资产处置,证据越充分越好。比如原材料被盗,第一时间报警,拿到立案回执;厂房受灾,拍照片、找保险公司评估,这些都能帮你证明支出的合理性。

第二,分清税前税后。像公益性捐赠、非常损失,部分可以税前扣除,但罚款、债务重组损失不行。记账前查查《企业所得税法》,别稀里糊涂全扣了,最后被税务局找麻烦。

第三,内部管理要跟上。营业外支出多半跟管理漏洞有关,比如盘亏、被盗。加强仓库管理、资产登记,能从源头减少这类支出。我有个客户,装了监控、定了盘点制度,第二年盘亏就少了80%。

第四,找专业人士把关。税务和会计处理涉及不少灰色地带,稍微弄错就可能多掏钱。像我接手的案子,企业要是早点咨询律师或会计师,也不至于补税罚款双重损失。

结尾:营业外支出,小支出大影响

回过头看,营业外支出虽然不是企业经营的主角,但影响可不小。它不仅是财务报表里的一笔数字,更可能牵扯税务合规、管理漏洞甚至法律风险。那家原材料被盗的企业,最后补了税,还花了几万请我打官司,教训不可谓不深。

你有没有想过,自家企业账上那些营业外支出,到底合不合规?有没有哪笔支出其实可以避免?这些问题,值得每个管理者好好琢磨。毕竟,管好这块意外支出,说不定能给企业省下一笔不小的开支。我希望这篇文章,能让你对营业外支出有个更清楚的认识,下次再遇到类似问题时,不至于手忙脚乱。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/6909.html