从生活场景切入:欠款纠纷的普遍困境

在日常生活中,借款给亲朋好友或者生意伙伴本是常见之事,可一旦对方迟迟不还款,甚至态度敷衍,债权人往往陷入两难境地。协商无果,催促无效,甚至连基本的生活开支都受到影响,这种情况并不少见。以笔者多年办案经验来看,欠款纠纷常常因为金额较大、证据不足或者对方刻意回避而变得棘手。那么,面对这样的困境,我们该如何通过法律途径维护自身权益?起诉的流程是怎样的?费用又该如何计算?更重要的是,胜诉后如果对方依然不还款,又该如何应对?本文将从法律视角,结合实际案例和司法实践,为大家详细解析这些问题,提供切实可行的解决方案。

欠款纠纷的现状与法律背景

近年来,随着经济活动的频繁,民间借贷纠纷数量持续上升。无论是个人之间的借款,还是企业间的资金往来,因欠款不还引发的矛盾屡见不鲜。尤其在经济下行压力较大的背景下,部分债务人确实面临偿还困难,而另一些人则故意拖延甚至恶意逃避债务。根据相关司法数据,民间借贷案件在基层法院的民事案件中占比不小,且执行难度较大。这背后,既有债务人财产状况复杂的原因,也有债权人在借贷之初缺乏法律意识、未保留充分证据的问题。

从法律角度看,我国现行法律对民间借贷有明确规定。《中华人民共和国民法典》对借款合同的成立、履行以及违约责任作出了详细规范。同时,民事诉讼相关法律也为债权人提供了通过司法途径解决纠纷的保障。然而,许多人在实际操作中往往对起诉流程不熟悉,对费用标准不清楚,甚至对胜诉后的执行环节缺乏心理准备。这些认知误区,导致不少人要么放弃维权,要么在维权过程中耗费大量时间和精力却收效甚微。因此,了解起诉欠款不还的具体流程和相关费用标准,显得尤为重要。

起诉欠款不还的法律要点解析

在处理欠款纠纷时,首先要明确法律依据和起诉条件。以下是从法律角度对起诉流程和关键要点的详细解析,希望能帮助大家更好地理解和运用法律工具。

第一,起诉的前提是存在合法的债权债务关系。这意味着,债权人必须能够证明借款事实的存在。通常,借条、转账记录、聊天记录等都可以作为证据。如果借款是口头约定,虽然法律也认可,但举证难度会较大。因此,建议大家在借款时尽量形成书面凭证,注明借款金额、用途、还款期限等关键信息,以免日后维权陷入被动。

第二,选择正确的管辖法院是起诉的第一步。按照民事诉讼相关规定,民间借贷纠纷一般由被告住所地或者合同履行地的基层法院管辖。如果双方在借款合同中约定了管辖法院,则优先适用约定。这一点往往被忽视,有些债权人为了方便选择自己所在地的法院起诉,结果因管辖权问题被驳回,浪费了时间和精力。

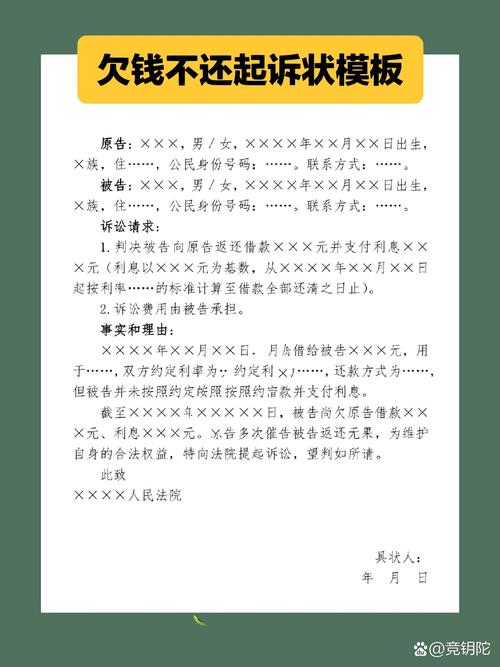

第三,起诉状的撰写和证据准备是关键环节。起诉状需清晰列明双方身份信息、诉讼请求、事实和理由,同时附上相关证据材料。值得注意的是,诉讼请求不仅包括要求对方偿还本金,还可以包括利息、违约金等,但利息部分需符合法律规定的上限。此外,证据必须真实、合法、充分,如果证据不足,可能会影响案件的受理甚至胜诉概率。

第四,诉讼时效问题不容忽视。根据法律规定,债权人请求保护民事权利的诉讼时效一般为三年,自知道或应当知道权益受损之日起计算。如果超过时效,虽然法院仍可能受理案件,但对方提出时效抗辩时,债权人可能丧失胜诉权。因此,建议大家在发现对方不还款后尽早采取行动,避免因时效问题导致维权失败。

第五,费用问题是许多人关心的话题。起诉欠款不还需缴纳案件受理费,费用标准根据诉讼标的额按比例收取。例如,标的额在1万元以下的,每件交纳50元;超过1万元至10万元的部分,按2.5%交纳;超过10万元至20万元的部分,按2%交纳,以此类推。此外,若涉及财产保全,还需缴纳保全费用,具体金额视保全财产价值而定,最高不超过5000元。这些费用通常由原告先行垫付,最终由败诉方承担。需要提醒的是,各地法院的具体收费标准可能略有差异,起诉前可向当地法院咨询确认。

典型案例评析:从司法实践看欠款纠纷

为了让大家更直观地理解起诉欠款不还的相关规则,下面结合几个典型案例进行分析,揭示法院在审理此类案件时的裁判思路和法律适用要点。

案例一:小额借款证据不足的困境。某债权人将5万元借款给朋友,仅凭口头约定,未签订借条,仅有几条模糊的聊天记录。起诉后,对方否认借款事实,法院因证据不足驳回了债权人的诉讼请求。这个案例告诉我们,证据是诉讼的核心,日常借款中务必保留书面凭证或明确记录,否则维权难度极高。

案例二:诉讼时效的致命影响。某人借款10万元给生意伙伴,约定两年后归还,但对方一直拖延。债权人在借款到期后五年才起诉,结果对方提出时效抗辩,法院最终认定超过诉讼时效,驳回诉求。从中可以看出,及时维权的重要性,一旦超过时效,法律对债权人的保护力度将大打折扣。

案例三:财产保全的成功运用。某债权人在起诉前发现债务人有转移财产的迹象,果断申请财产保全,法院冻结了对方名下房产。最终胜诉后,房产被拍卖,债权得以实现。这个案例表明,财产保全在欠款纠纷中至关重要,尤其是在对方可能故意逃避债务时,及时采取措施能有效保障执行效果。

通过以上案例,我们可以总结出几个关键规则:一是证据决定胜诉基础,二是诉讼时效必须重视,三是财产保全等辅助措施能显著提升维权成功率。这些规则在实际操作中具有很强的指导意义。

实操指南:起诉欠款不还的具体步骤

了解了法律要点和案例启示,接下来为大家提供一份起诉欠款不还的实操指南,力求清晰、易懂,帮助大家在实际操作中少走弯路。

第一步,准备材料。包括起诉状、身份证明、借款凭证(如借条、转账记录)、双方沟通记录等。如果涉及较大金额,建议提前委托专业人士审核材料,确保内容完整、逻辑清晰。

第二步,确定管辖法院。根据被告住所地或合同履行地选择合适的法院。如果不确定管辖权,可以提前咨询法院窗口或专业人士,避免因管辖错误导致案件被驳回。

第三步,提交材料并缴费。携带准备好的材料到法院立案窗口提交,或通过线上诉讼平台操作。提交后需按标的额缴纳案件受理费,法院审核通过后正式立案。

第四步,庭审应诉。法院受理案件后会通知开庭时间,双方需到庭陈述事实、举证质证。建议提前准备好发言要点,逻辑清晰地表达诉求。如果适用简易程序,庭审流程会相对简化。

第五步,判决与执行。法院根据庭审情况作出判决,若对方不履行判决义务,可申请强制执行。执行阶段,法院有权查询、冻结、拍卖债务人财产,确保债权实现。

在操作过程中,有几个风险点需特别注意:一是材料不齐全可能导致立案失败,二是对方可能提出反诉或抗辩,需提前准备应对策略,三是执行阶段可能面临执行难问题,需配合法院提供财产线索。

热点问题解答:常见疑惑与应对策略

在欠款纠纷中,许多人存在一些常见疑问,下面针对几个热点问题进行解答,希望能为大家提供更清晰的思路。

疑问一:如果对方没有财产,起诉是否有意义?不少人担心,即使胜诉也拿不到钱,觉得起诉无用。实际上,起诉并胜诉后,可以将对方纳入失信记录系统,限制其高消费、出境等行为,施加压力。此外,若未来发现对方有新增财产,可随时申请恢复执行,因此起诉仍具有重要意义。

疑问二:网上起诉是否可行?近年来,许多法院开通了线上诉讼平台,金额较小的案件可以通过线上提交材料、缴费、开庭,操作便捷。但需注意,网上起诉对材料真实性和完整性要求较高,建议提前熟悉平台操作规则或寻求专业帮助。

疑问三:欠款不还是否会涉及刑事责任?一般来说,单纯的欠款不还属于民事纠纷,不会导致坐牢。但如果债务人通过欺诈手段借款,或在执行阶段故意隐瞒、转移财产,情节严重可能构成刑事犯罪,需承担相应法律后果。

结语:用法律守护公平正义

欠款不还的纠纷,既考验债权人的耐心,也考验法律的公平与效率。通过上述分析,我们可以看到,起诉虽是维权的有效手段,但从证据准备到执行落地,每一个环节都需要谨慎操作。希望大家在面对类似问题时,能够及时掌握法律工具,理性维权,既维护自身合法权益,也推动社会诚信体系的完善。法律不仅是冰冷的条文,更是守护公平正义的温暖力量。让我们共同努力,在法律的框架下,化解矛盾,寻求解决之道。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/20146.html