在日常经济往来中,亲朋好友之间、生意伙伴之间发生借贷关系是十分常见的事情。一纸规范的借条,是证明借贷关系存在、明确双方权利义务的关键凭证。然而,实践中因借条书写不规范、内容缺失或约定不明而引发的纠纷屡见不鲜,不仅可能导致出借人的合法权益受损,也容易破坏人际关系。因此,了解如何书写一份合法、规范、有效的借条,对于保障借贷双方的权益至关重要。

为什么规范书写借条如此重要?

一份内容完整、表述清晰的借条,其重要性主要体现在以下几个方面:

- 明确的证据力:在法律上,借条是证明借贷合同关系成立并生效的核心证据。一旦发生争议,需要通过诉讼途径解决时,一份规范的借条能够清晰、直接地向裁判机构展示借贷事实,大大提高胜诉的可能性。

- 清晰的权利义务:规范的借条能够明确载明借款金额、利息、还款期限、违约责任等核心要素,使得借贷双方对自己享有的权利和应承担的义务有清晰的认识,减少因误解或遗忘产生的矛盾。

- 有效的风险防范:通过在借条中对可能出现的风险(如逾期还款)进行事先约定,可以有效约束借款人的行为,降低出借人的资金风险。

- 便捷的催收途径:当借款人未能按期还款时,出借人可以依据借条的明确约定,更有力地进行催款,或在必要时采取法律手段维护自身权益。

一份规范借条应包含哪些核心要素?

为了确保借条的法律效力和内容的完整性,以下要素是必不可少的:

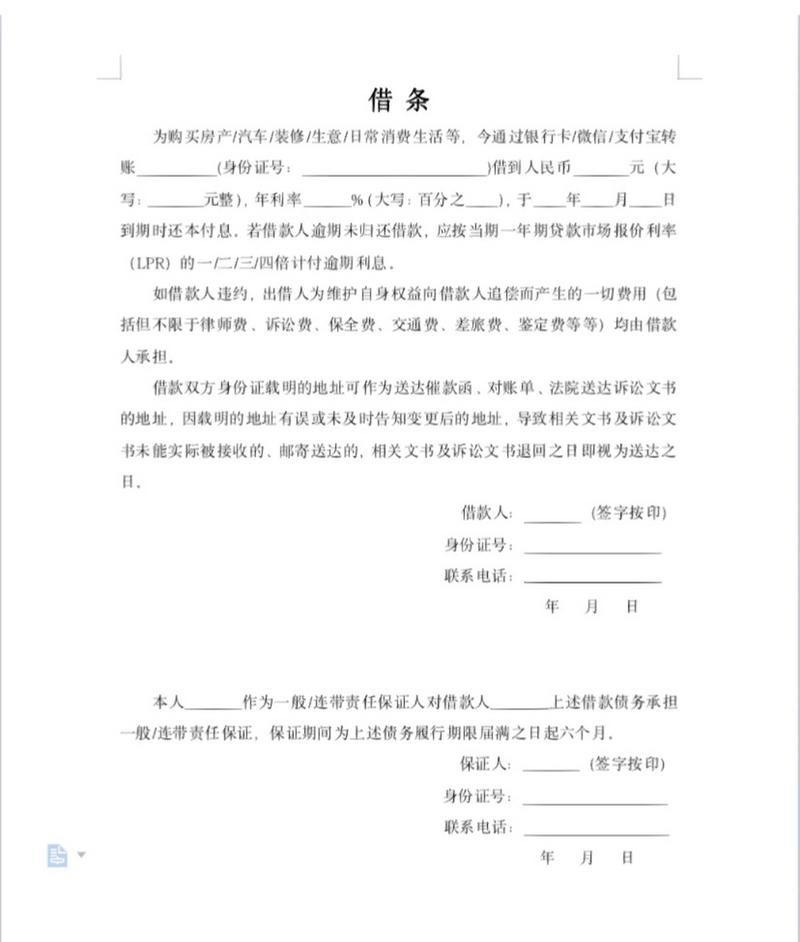

1.标题明确

应在凭证上方正中清晰书写借条二字,避免使用欠条、收条等可能引起歧义的词语。虽然欠条也能证明债权债务关系,但其形成原因多样,不如借条能直接反映借贷事实。

2.借贷双方的准确身份信息

这是确认法律关系主体的关键。应详细列明:

- 出借人(债权人):姓名全称、居民身份证号码。建议同时附上联系电话和住址。

- 借款人(债务人):姓名全称、居民身份证号码。同样建议附上联系电话和住址。

务必确保所填写的姓名与身份证上的信息完全一致,身份证号码准确无误。如果是公司法人借款,则应写明公司全称、统一社会信用代码,并由法定代表人或授权代理人签字并加盖公司公章。

3.借款金额的明确表述

借款金额是借条的核心内容之一。为防止篡改和歧义,应同时使用阿拉伯数字(小写)和中文大写数字(大写)标明,例如:人民币壹拾万元整(小写:100,000.00元)。两者必须一致,若不一致,通常以中文大写为准,但为避免争议,书写时务必核对清楚。

4.借款用途(酌情载明)

虽然并非强制性要素,但写明借款用途(如用于个人消费、用于生意周转等)可以在一定程度上反映借款的真实背景,有时对于判断借贷行为的性质有所帮助。但需注意,不得用于非法用途。

5.利息的约定

利息约定是民间借贷中非常重要的一环,直接关系到出借人的收益和借款人的成本。关于利息,应明确以下几点:

- 是否计息:明确是无息借款还是有息借款。如果未约定利息或约定不明,根据相关法律规定,一般视为不支付利息。

- 利率标准:若约定有利息,应明确利率是年利率还是月利率,并写明具体的百分比或千分比。例如:年利率百分之五或月利率千分之八。

- 利率的合法性:双方约定的利率不得超过法律规定的上限。目前,我国法律规定,双方约定的利率未超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分,应予支持。超出部分的利息约定无效。

- 利息起算时间及支付方式:明确利息从何时开始计算,是随本金一次性归还,还是分期支付。

如果约定了利息,但没有约定支付期限,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,每届满一年时应当支付,剩余期间不满一年的,应当在返还借款时一并支付。

6.还款期限与方式

这是确定借款人履行义务时间的关键条款。

- 还款期限:应明确具体的还款日期,例如借款人应于某年某月某日之前归还全部本金及利息。避免使用尽快、年底前等模糊表述。

- 还款方式:可以约定是一次性还清还是分期归还。如为分期,应明确每期还款金额和日期。同时,建议约定是通过银行转账还是现金支付。如为银行转账,可写明出借人指定的收款账户信息,以便留存凭证。

7.借款交付方式与日期

明确借款是如何交付给借款人的(如现金、银行转账),以及实际交付的日期。这关系到借款合同何时实际履行。例如:上述借款已于某年某月某日通过银行转账(或现金交付)的方式交付给借款人。如果是银行转账,务必保留好转账凭证,这是证明款项实际交付的重要证据。

8.逾期还款的违约责任

为督促借款人按时还款,可以约定逾期还款的违约责任。例如:

- 逾期利息:可以约定逾期后按照某个更高的利率(但同样不得超过法定上限)计算利息,或者约定支付一定数额的违约金。

- 实现债权的费用:可以约定如借款人逾期未还,出借人为实现债权所支付的合理费用(如律师费、诉讼费、保全费等)由借款人承担。

9.落款与签署

借条的末尾必须有规范的落款和签署:

- 借款人签名(盖章/捺印):借款人必须亲笔签名,最好同时在签名处按捺清晰的指纹。如果是公司借款,需加盖公司公章并由法定代表人或授权代理人签字。

- 出借人签名(酌情):虽然法律上主要要求借款人签名,但出借人也签名可以更好地证明双方的合意。

- 签署日期:明确借条签署的具体日期,年月日均需写清楚。此日期非常重要,关系到诉讼时效的起算等问题。

10.担保条款(如适用)

如果借款有保证人提供担保,应在借条中明确担保人的身份信息(姓名、身份证号码)、担保方式(一般保证还是连带责任保证)、担保范围和担保期限,并由保证人亲笔签名确认。如果是抵押或质押担保,则需要另行签订专门的担保合同并办理相应的登记手续。

书写借条时的注意事项与常见误区

除了上述核心要素外,在书写和保管借条时,还应注意以下几点:

- 字迹清晰,避免涂改:借条内容应书写清晰,避免潦草。如有修改,应在修改处由借款人签名或捺印确认,最好是重新书写。

- 内容表述准确无歧义:避免使用模棱两可的词语,确保每一条款的意思都清晰明确。

- 借条与欠条的区分:借条证明的是借贷关系的成立,通常在款项交付时出具;欠条则证明的是一种欠款事实,其形成原因可能是买卖、劳务等,不一定是借贷。在单纯的借款关系中,应使用借条。

- 款项交付凭证的保存:对于大额借款,强烈建议通过银行转账方式支付,并务必保留转账凭证。如果是现金交付,金额较大时最好有无利害关系的第三方在场见证,或要求借款人另行出具收款收据。

- 诉讼时效:根据我国法律规定,向人民法院请求保护民事权利的诉讼时效期间为三年。对于约定了还款期限的借条,诉讼时效从还款期限届满之日起计算;未约定还款期限的,出借人可以随时要求返还,但应给予借款人合理的准备时间,诉讼时效从出借人主张权利之日起计算。超过诉讼时效,出借人可能丧失胜诉权。因此,务必关注诉讼时效问题,必要时通过催款函、提起诉讼等方式中断时效。

- 借条原件的保管:借条原件是主张权利的最直接证据,务必妥善保管,防止丢失或损坏。

- 借款人已婚情况的考量:如果借款金额较大,且借款人已婚,出借人可以考虑要求借款人的配偶共同在借条上签字,或出具同意借款用于夫妻共同生活或共同生产经营的书面文件,以避免将来被认定为借款人个人债务而难以向其配偶追偿的风险。

结语

亲兄弟,明算账。一份规范、严谨的借条,不仅是对出借人资金安全的保障,也是对借款人责任的明确,更是维护和谐人际关系的基石。在涉及金钱往来时,切不可因碍于情面或疏忽大意而简化手续。通过认真对待借条的书写,可以有效预防和减少不必要的经济纠纷和情感伤害。如果您遇到的借贷情况较为复杂,或涉及金额巨大,建议在签署相关文件前咨询专业的法律人士,以最大限度地保护您的合法权益。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/19550.html