引言:借贷往来中的纸短情长与法律保障

在我们的日常生活中,亲友同事间的资金周转、生意伙伴的临时拆借,都是十分常见的情形。人与人之间的信任固然可贵,但在金钱往来这件事上,一份清晰、规范的凭证往往能起到定分止争、防患未然的关键作用。很多人可能觉得,不过是写张条子,何必那么较真?然而,实践中我们发现,正是因为对这张条子的不够重视,导致了无数本可避免的矛盾与纠纷,甚至让本应受法律保护的债权最终难以实现。当借出去的钱款难以收回,或者因为一张语焉不详的字据而陷入漫长的诉讼拉锯时,当初的情长可能就真的只剩下纸短的无奈了。因此,了解如何书写一份具有法律效力的借条,不仅仅是保护自己的财产权益,更是对双方关系负责任的表现。

借条与欠条:一字之差,法律后果大不同

在深入探讨如何书写借条之前,我们必须先厘清一个非常重要且常常被混淆的概念:借条与欠条的区别。虽然两者都是债权债务关系的凭证,但在法律意义和实际应用中,它们承载的信息和可能引发的法律后果,尤其是诉讼时效方面,存在显著差异。

1.形成原因不同

借条,顾名思义,通常是因借贷关系而产生。它直接证明了借款事实的存在,明确了出借人将款项交付给了借款人。其核心在于借这个动作的发生。

欠条,则更多的是对某种既有债务的确认。这种债务的成因可能多种多样,比如买卖合同中尚未支付的货款、提供服务后未结算的劳务费、侵权行为产生的赔偿款等等。欠条是对欠这个状态的确认,它证明的是双方之间存在一笔未结清的债务,但不直接证明这笔债务最初是如何产生的。

2.诉讼时效起算点不同(关键差异!)

这一点是两者最重要的区别,直接关系到债权人能否在法律规定的期限内有效主张权利。

对于借条:

- 如果借条上明确约定了还款日期,那么诉讼时效从约定的还款日期届满之次日起开始计算,通常为三年。

- 如果借条上没有约定还款日期,或者约定不明确,根据《中华人民共和国民法典》的规定,出借人可以随时要求借款人返还借款,但应给予对方必要的准备时间。在这种情况下,诉讼时效从出借人第一次向借款人主张权利(比如催告还款)之日起开始计算,同样通常为三年。但是,法律同时规定了一个最长保护期限,即从债权实际发生之日(通常是借款交付之日)起计算二十年,超过二十年,即使之前从未主张过权利,法院一般也不再予以保护。

对于欠条:

- 如果欠条上明确约定了付款日期,诉讼时效从约定的付款日期届满之次日起开始计算,通常为三年。

- 如果欠条上没有约定付款日期,法律上一般认为,在欠条出具之时,债权人就已经知道自己的权利受到了侵害(即对方欠款未付),因此,诉讼时效从欠条出具之日的次日起开始计算,通常为三年。

简单来说:没有约定还款期限的借条,只要不出借人一直不催要,且未超过二十年最长保护期,其诉讼时效就不会开始计算;而出具时就没有约定付款期限的欠条,其三年的诉讼时效很可能从第二天就开始计算了。这就是为什么在借贷关系中,使用借条而非欠条,对于保护出借人的权益通常更为有利。

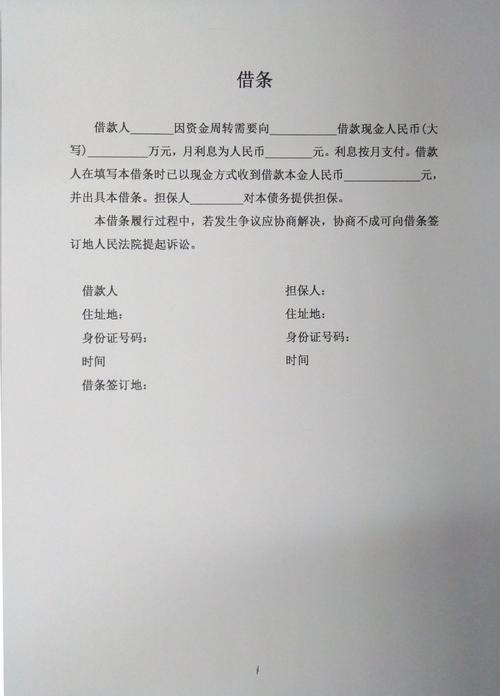

如何书写一份具有法律效力的规范借条?

了解了借条的重要性及其与欠条的区别后,我们来看看一份合格的、能最大程度减少争议、保障权利实现的借条,应当包含哪些核心要素,以及书写时需要注意的细节。

1.标题明确:清晰标注借条二字

在凭证的顶部居中明确写上借条二字。这直接表明了该文书的性质,避免了日后被误解为欠条或其他性质的文书。同时,也能在一定程度上防止持有者在上方添加其他内容。

2.借贷双方身份信息:准确无误,全名对应

务必写清楚出借人(债权人)和借款人(债务人)的法定全名,必须是身份证上的姓名,切勿使用昵称、小名或简称。最好在姓名后面附上各自的居民身份证号码。这样做的好处在于:

- 唯一确定当事人身份,避免同名同姓的混淆。

- 为日后可能发生的诉讼提供准确的被告信息,方便法院送达文书。

建议在书写借条时,双方互相核对身份证原件,确保信息准确无误。

3.借款金额:数字并用,币种明确

借款金额需要同时使用阿拉伯数字和小写汉字两种形式书写,例如:人民币伍万元整(50,000.00元)。注意:

- 大小写金额必须一致。

- 币种要明确,如人民币。

- 金额书写要规范,防止涂改或添加。大写数字应使用标准的壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元(圆)、角、分、零、整(正)。

这样做可以最大限度地防止金额被篡改。

4.借款事由(建议填写)

虽然不是绝对必要,但简要写明借款用途,如用于购房首付、用于生意周转等,可以在一定程度上增加借条的证明力,并有助于排除借款被用于非法活动(如赌博)的可能性。如果借款人日后抗辩称借款系非法债务,明确的合法用途记载将是有力的反驳证据。

5.借款交付方式与确认(关键步骤)

明确款项是如何交付的。如果是现金交付,应写明今收到(出借人姓名)以现金方式出借的人民币……;如果是银行转账,应写明今收到(出借人姓名)通过银行转账方式出借的人民币……,并务必保留好银行转账凭证(电子回单或纸质凭证),这是证明款项实际交付的强有力证据。实践中,很多借款纠纷的争议点就在于借款人承认写了借条但否认实际收到了钱。因此,今收到或类似表述,加上实际的支付凭证,构成了完整的证据链。

6.借款期限与还款日期:具体明确

必须明确约定借款的起止日期以及最终的还款日期。例如:借款期限自2024年6月1日起至2024年12月31日止,共计7个月,借款本金应于2024年12月31日前一次性还清。

- 明确的还款日期是计算诉讼时效的起点,也是判断借款人是否违约的依据。

- 日期应使用公历年月日,并尽量使用大写数字(如:贰零贰肆年陆月壹日),以防篡改。

7.利息约定:合法合规,表述清晰

如果双方约定有利息,必须在借条中明确写清楚。

- 利率标准:要明确是年利率还是月利率,并写明具体的百分比或千分比。例如:月利率为1%(百分之一)或年利率为12%(百分之十二)。

- 合法性:约定的利率必须遵守国家法律规定。根据现行司法解释,双方约定的利率不能超过合同成立时一年期贷款市场报价利率(LPR)的四倍。超过部分,法律不予保护。建议直接约定一个明确的不超过法定上限的利率。

- 支付方式:利息是按月支付、按季支付,还是到期一次性随本金支付,也应写明。

- 未约定利息:如果借条中没有明确约定利息,根据法律规定,通常视为无息借款。但在借款人逾期未还款的情况下,出借人可以主张逾期利息。

8.逾期还款责任:明确违约后果

为督促借款人按时还款,可以在借条中约定逾期还款的责任。例如:若借款人到期未能足额偿还本息,则自逾期之日起,应按[约定利率或某个标准,如合同成立时一年期LPR的四倍]向出借人支付逾期利息,直至全部款项清偿之日止。还可以约定,因借款人违约给出借人造成的损失(如合理的催收费用、律师费、诉讼费等)也由借款人承担。这样的约定需要清晰且合理。

9.借款人亲笔签名捺印:不可或缺

借条必须由借款人本人亲笔签名,并最好在签名处按捺清晰的指印(通常是右手大拇指)。

- 亲笔签名是确认借款人身份和借款意愿的最直接方式。

- 按捺指印可以进一步增强借条的真实性,尤其是在对签名笔迹有争议时。

- 切记:必须是借款人当着出借人的面亲自书写和签名捺印,不要接受事先写好或他人代签的借条。

10.书写日期:准确记录

在借条末尾,借款人应签署借条的日期,该日期通常应为借款实际发生(款项交付)的日期。日期同样建议使用大写数字。

11.借条的完整性与规范性

- 书写工具:建议使用不易褪色、不易被擦除的黑色或蓝黑色签字笔或钢笔书写。

- 纸张:使用完整、干净的纸张,避免使用易撕毁或已经有破损、裁剪痕迹的纸张。

- 涂改:尽量避免涂改。如有必要修改,应在修改处由借款人签名捺印确认。最好的方式是重新书写一份。

- 借条内容应简洁明了,避免使用模糊不清或容易引起歧义的词语。

特别注意事项与风险提示

1.担保人的加入

如果借款金额较大或对借款人还款能力有担忧,可以要求借款人提供担保人。如有担保人,借条中应明确担保人的身份信息(姓名、身份证号)、担保方式(一般保证还是连带责任保证,后者对出借人更有利)、担保范围(通常是主债务、利息、违约金、损害赔偿金及实现债权的费用)以及担保期限。担保人也必须亲笔签名捺印。

2.夫妻共同债务的认定

对于已婚人士的借款,尤其是金额较大的,如果希望该笔借款被认定为夫妻共同债务(即配偶也需承担还款责任),最稳妥的方式是要求借款人的配偶也在借条上共同签名确认。虽然法律对夫妻共同债务有规定,但共同签名可以最大程度避免后续关于是否属于共同债务的争议。

3.借条的保管与复印

出借人应妥善保管好借条原件,防止丢失、污损。建议在借条书写完成后,当场进行复印或拍照,由借款人签注此复印件/照片与原件核对无误并签名捺印,双方各执一份备查。

4.诉讼时效的关注与中断

即使借条写得再完美,也要时刻关注诉讼时效。在还款期限届满后,如果借款人未还款,出借人应在三年内积极主张权利,例如通过发送催款函(最好使用可追踪的邮寄方式)、提起诉讼或仲裁等方式。每一次有效的主张权利行为都可以中断诉讼时效,使其重新计算。保留好主张权利的证据(如催款函回执、通话录音、聊天记录、对方确认收到催款的回复等)至关重要。

结语:未雨绸缪,方能行稳致远

金钱往来,既考验人性,也需要规则的约束。一份规范、严谨的借条,是维护借贷双方合法权益、减少未来潜在纠纷的定海神针。它不仅是对出借人资金安全的保障,也是对借款人责任意识的提醒,更是对双方关系长远健康的呵护。希望通过以上的梳理和提示,能帮助大家在处理借贷事务时更加从容和审慎。当然,涉及大额借贷或复杂情况时,寻求专业法律人士的意见和帮助,拟定更为完善的借款合同,无疑是更为稳妥的选择。记住,事前多一分谨慎,事后就能少十分麻烦。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/18354.html