一、经济补偿金的法律定位与意义

在我25年的法律实务生涯中,经手过数百起劳动争议案件,深刻体会到经济补偿金制度对平衡劳资关系的重要意义。经济补偿金是指在劳动合同解除或终止时,用人单位依法向劳动者支付的一次性经济补偿,它既是对劳动者失业风险的缓冲,也是对其在企业贡献的肯定。

经济补偿金制度设计的初衷在于:一方面为劳动者提供过渡期生活保障,另一方面也引导用人单位慎重决策,避免随意解除劳动关系。这一制度既体现了对劳动者权益的保护,也兼顾了企业用工自主权,是劳动法律体系中的重要平衡器。

二、经济补偿金支付情形的分类

根据我国《劳动合同法》及相关司法解释,经济补偿金的支付情形可分为三大类:

1.无需支付经济补偿金的情形(经济补偿金=0)

主要包括以下几种典型情况:

(1)劳动者主动辞职:包括试用期内提前三日通知、正式工作期间提前三十日书面通知等情形;

(2)劳动者严重违纪被辞退:如严重违反规章制度、严重失职、营私舞弊等;

(3)劳动者存在欺诈行为:如以欺诈、胁迫手段或乘人之危使用人单位在违背真实意思的情况下订立劳动合同;

(4)劳动者被依法追究刑事责任;

(5)劳动合同期满,用人单位维持或提高合同条件续签,劳动者不同意续签的情形。

2.标准经济补偿金支付情形(经济补偿金=N)

这类情形是实务中最为常见的,主要包括:

(1)用人单位过错导致劳动者解除合同:如未按约定提供劳动保护或条件、未及时足额支付劳动报酬、未依法缴纳社保等;

(2)用人单位主动解除合同:如经济性裁员、劳动者不能胜任工作且经培训或调岗后仍不能胜任等;

(3)双方协商一致解除劳动合同;

(4)劳动合同到期终止:如固定期限劳动合同期满,用人单位不再续签等;

(5)用人单位破产、被吊销营业执照、被责令关闭等情形导致劳动合同终止。

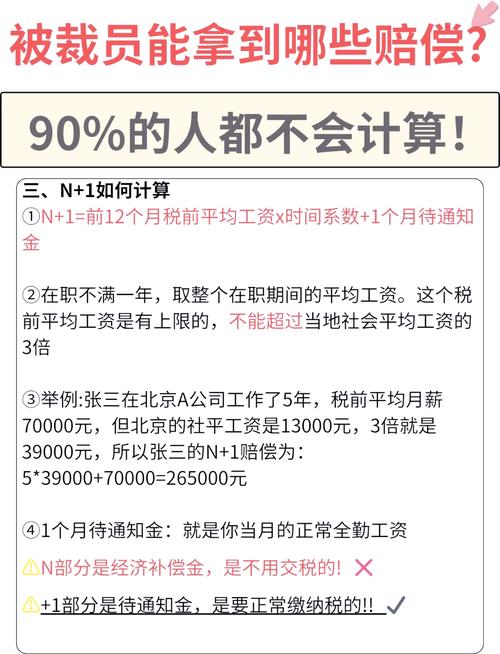

3.额外补偿情形(经济补偿金=N+1)

在某些特定情况下,用人单位除支付标准经济补偿金外,还需额外支付一个月工资,主要包括:

(1)用人单位依据《劳动合同法》第40条解除劳动合同(如劳动者患病或非因工负伤、不能胜任工作等),但未提前30日书面通知的;

(2)劳动合同订立时所依据的客观情况发生重大变化,致使合同无法履行,经协商未达成一致,用人单位未提前30日通知而解除合同的。

这里的额外一个月工资实际上是”代通知金”,是对用人单位未履行提前通知义务的补偿。

三、经济补偿金的计算方法详解

1.基本计算公式

经济补偿金=工作年限月平均工资

这一公式看似简单,但实务中涉及诸多细节问题,需要特别注意。

2.工作年限的确定

根据《劳动合同法》第47条规定:

(1)每满一年支付一个月工资;

(2)六个月以上不满一年的,按一年计算;

(3)不满六个月的,支付半个月工资。

在我经手的案件中,工作年限的认定常有争议。比如,一位劳动者在某公司工作了3年8个月,按照上述规则,应当按4年计算其工作年限。

3.月平均工资的确定

《劳动合同法》第47条第3款规定,月工资是指劳动者在劳动合同解除或者终止前十二个月的平均工资。

《劳动合同法实施条例》第27条进一步明确,月工资按照劳动者”应得工资”计算,包括计时工资或者计件工资以及奖金、津贴和补贴等货币性收入。

实务中,以下几点需要特别注意:

(1)”应得工资”包含个人应缴纳的社会保险费、个人所得税等,即税前工资;

(2)年终奖应当按月平均分摊计入;

(3)如果劳动者月平均工资低于当地最低工资标准,应按最低工资标准计算;

(4)对于加班工资是否计入,各地做法不一。北京、深圳等地明确规定包含加班工资,而浙江等地则认为不应包含。

4.”双封顶”规则

《劳动合同法》第47条第2款规定了经济补偿金计算的”双封顶”规则:

(1)当劳动者月工资高于当地上年度职工月平均工资三倍时,向其支付经济补偿的标准按职工月平均工资三倍的数额支付;

(2)向其支付经济补偿的年限最高不超过十二年。

这一规则主要是为了平衡高收入劳动者与用人单位之间的利益关系。例如,在北京地区,如果2023年职工月平均工资为10000元,那么经济补偿金计算基数的上限就是30000元,即使劳动者实际月收入超过这一数额。

四、跨2008年劳动合同法实施的经济补偿金计算

对于工作时间跨越2008年1月1日(《劳动合同法》实施日期)的劳动者,经济补偿金的计算需要分段处理,这是实务中的一个难点。

根据《劳动合同法》第97条规定:

(1)2008年1月1日之后的工作年限,按照《劳动合同法》规定计算经济补偿;

(2)2008年1月1日之前的工作年限,按照当时有关规定执行。

在我处理的案例中,一位1998年入职的员工在2023年被公司裁员,其经济补偿金计算就需要分为两段:1998年至2007年底这段时间按照原《违反和解除劳动合同的经济补偿办法》计算,2008年至2023年按照《劳动合同法》计算。

需要注意的是,各地对于分段计算的具体操作有所不同:

(1)有些地区(如广东)规定经济补偿金的基数不再分段计算,统一使用劳动合同解除或终止前12个月的平均工资;

(2)有些地区(如安徽)则规定,如果劳动者月工资超过当地平均工资三倍,则2008年前的年限按实际工资计算,2008年后的年限按三倍封顶计算。

五、典型案例分析

案例一:经济性裁员的经济补偿金计算

【案情简介】

张先生2015年入职A公司,月薪15000元。2023年因公司经营困难进行裁员,张先生被裁。当地2022年职工月平均工资为8000元。

【分析】

1.工作年限:2015年至2023年,共8年

2.月平均工资:15000元,未超过当地平均工资三倍(24000元)

3.经济补偿金=8 15000 =120000元

案例二:跨2008年的经济补偿金计算

【案情简介】

李女士2000年入职B公司,2023年因公司被收购而解除劳动合同。李女士月薪30000元,当地2022年职工月平均工资为9000元。

【分析】

1.2000年至2007年底:8年

2.2008年至2023年:15年,但根据”双封顶”原则,最高计算12年

3.月薪30000元超过当地平均工资三倍(27000元),应按27000元计算

4.经济补偿金=8 30000 12 27000 =240000 324000 =564000元

(注:此处假设当地规定2008年前按实际工资计算,各地规定可能有所不同)

六、实务操作中的常见问题与解答

1.经济补偿金是否需要缴纳个人所得税?

根据现行税法规定,经济补偿金在一定限额内可以免征个人所得税。具体而言,劳动者取得的一次性经济补偿金,在当地上年度职工平均工资3倍以内的部分,免征个人所得税;超过部分按照”工资、薪金所得”缴纳个人所得税。

2.试用期解除劳动合同是否需要支付经济补偿金?

这需要区分不同情况:

(1)劳动者在试用期内提前三日通知解除劳动合同的,用人单位无需支付经济补偿金;

(2)用人单位证明劳动者不符合录用条件而解除劳动合同的,无需支付经济补偿金;

(3)如果是因用人单位存在《劳动合同法》第38条规定的情形(如未按约定提供劳动条件、未及时足额支付工资等),劳动者解除劳动合同的,即使在试用期内,用人单位也应支付经济补偿金。

3.经济补偿金与赔偿金的区别是什么?

经济补偿金是用人单位依法解除或终止劳动合同时应支付的补偿;而赔偿金是用人单位违法解除或终止劳动合同时应支付的惩罚性赔偿,通常为经济补偿金的两倍(即”2N”)。

在我处理的案件中,很多劳动者常将两者混淆。需要明确的是,只有在用人单位违法解除劳动合同的情况下,劳动者才能主张赔偿金。

七、维权建议与注意事项

1.劳动者维权建议

(1)保存好劳动关系证据:包括劳动合同、工资条、考勤记录等;

(2)了解当地经济补偿金计算规则:各地对经济补偿金计算有细微差别,应了解当地具体规定;

(3)注意仲裁时效:劳动争议仲裁申请时效为一年,自当事人知道或应当知道其权利被侵害之日起计算;

(4)寻求专业帮助:遇到复杂情况,建议咨询专业劳动法律师。

2.用人单位注意事项

(1)规范解除程序:严格按照法定程序解除劳动合同,必要时提前30日书面通知;

(2)合理计算经济补偿金:避免因计算错误导致后续纠纷;

(3)保留解除证据:包括通知书、谈话记录、违纪证据等;

(4)注意特殊群体保护:如孕期、产期、哺乳期女职工,以及工伤职工等法律特别保护的群体。

八、结语

经济补偿金制度是劳动法体系中保障劳动者权益的重要机制。在我多年的法律实务工作中,发现无论是用人单位还是劳动者,对经济补偿金的理解和计算都存在诸多误区。希望通过本文的梳理,能够帮助双方更好地理解相关规则,减少不必要的劳动争议。

法律的生命在于实施。经济补偿金制度的设计初衷是平衡劳资双方利益,促进劳动关系和谐稳定。在实际操作中,双方应当本着诚信、互谅的态度,依法处理劳动合同解除或终止事宜,共同维护良好的劳动秩序。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/12947.html