唉当初真不该借钱给他现在连人都找不到了前几天一位朋友向我诉苦说起一笔陈年旧账借条倒是打了可对方玩起了失踪追讨无门。这让我想起之前处理过的一个类似案例当事人王先生借给朋友李某50万元结果李某生意失败无力偿还。虽然有借条但因为一些细节问题官司打得一波三折。借条看似简单实则暗藏玄机。今天就来聊聊如何书写一份完美借条避免日后纠纷。

很多人以为只要写了借条二字就万事大吉。其实不然。先问大家一个问题借条、欠条、收条三者有何区别不少人会混淆甚至错误使用。简单来说借条证明的是借贷关系欠条则可能是买卖、租赁等多种原因产生的债务而收条则是收到款项的凭证反而是债务消灭的证据。如果把借条写成了收条那可就南辕北辙了。

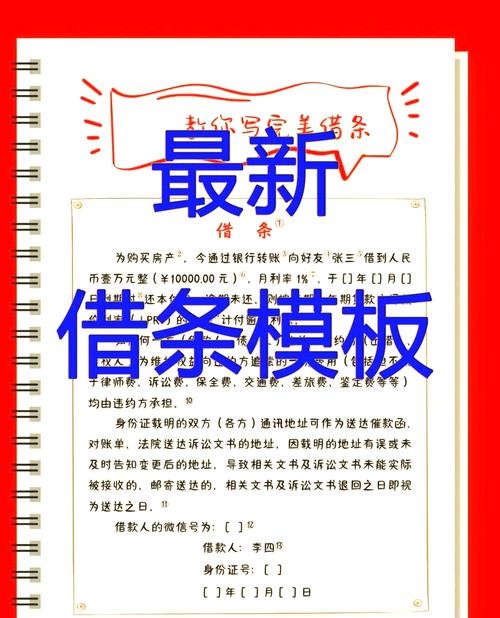

那么一份有效的借条究竟应该包含哪些要素呢

一、 明确身份信息规避张冠李戴

在借条中借款人和出借人的姓名、身份证号码必须准确无误。别小看这些信息这直接关系到债权债务的主体认定。我曾遇到过一个案例借款人故意用小名或化名签署借条导致后期追讨时对方以主体不适格为由抗辩。因此务必核实对方身份并在借条中载明其身份证号码最好附上身份证复印件。

另外根据最高人民法院的司法解释未载明出借人的借条推定持有人为权利人。但为了避免不必要的麻烦建议还是写明出借人信息。

二、 金额表述要严谨大写小写需一致

借款金额是借条的核心要素。金额必须同时用大写和小写书写且保持一致。如果大小写不一致按照司法实践一般以大写金额为准。当然为了以防万一最好还是确保两者一致避免争议。另外金额要写明币种如人民币。

这里有个潜规则要提醒大家借款金额最好通过银行转账方式交付并在借条中注明借款人的银行账号。这样一旦发生纠纷银行转账凭证可以作为有力证据证明借款事实。

三、 利息约定要明确避免口说无凭

关于利息法律有明确规定。如果双方没有约定利息或者自然人之间借贷对利息约定不明出借人主张支付利息的法院不予支持。也就是说无息借款必须明确约定否则视为无息。

如果约定了利息利率不得超过合同成立时一年期贷款市场报价利率LPR的四倍。超过部分法院不予支持。这里有个坑要注意有些出借人为了规避法律会在借条之外另行约定高额利息这其实是无效的。

除了借期内利息还要约定逾期利息。如果没有约定法院可以根据具体情况支持出借人主张自逾期还款之日起按照借期内利率或者一年期贷款市场报价利率计算的利息。

四、 借款期限与还款方式细节决定成败

借款期限直接关系到诉讼时效。根据《民法典》规定注明了还款期限的借条诉讼时效为还款期限届满之日起三年。如果没有注明还款期限则适用最长诉讼时效二十年。所以借款期限一定要明确避免超过诉讼时效导致债权无法实现。

还款方式也要具体明确是分期还款还是一次性还清如果是分期还款每期还款金额和时间都要写清楚。这不仅方便双方履行义务也能避免日后产生争议。

五、 其他条款不可少防患于未然

除了上述核心要素还有一些附加条款也很重要。比如

- 借款用途注明借款用途可以防止借款人以其他事由抗辩。

- 实现债权的费用约定如果发生纠纷为追讨欠款产生的律师费、诉讼费等费用由违约方承担。

- 送达地址约定双方的通讯地址作为送达催款函、法院传票等的地址。

- 借款人微信号这一点可能很多人会忽略但在如今的网络时代微信聊天记录、转账记录等都可以作为证据。在借条中约定借款人的微信号可以有效避免身份认定的难题。

这些条款看似多余但在关键时刻却能起到重要作用。我曾参与过一个研讨会一位资深法官就强调借条中的送达地址条款可以有效解决送达难问题大大提高诉讼效率。

最后借条必须由借款人本人亲笔书写并签名、捺印。如果是已婚人士最好由夫妻双方共同签字。同时借条必须是一张完整的纸不能有撕毁或裁剪的痕迹。

当然法律是不断发展的借条的写法也要与时俱进。比如随着电子证据的普及电子借条也逐渐被认可。但电子借条的效力认定还涉及电子签名、数据安全等问题需要更加谨慎。总而言之无论是传统借条还是电子借条都要遵循合法、明确、完整的原则才能最大限度地保护自己的合法权益。毕竟防患于未然总比亡羊补牢要好得多。您说呢

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/7616.html