个人贷款5万全攻略:流程、条件与省钱技巧

前不久,我接到一个朋友的电话,他急匆匆地说:“我临时需要5万块周转,银行贷款怎么搞?会不会很麻烦?”他的焦虑让我想起多年前自己办理贷款时的茫然。那时候,我跑了好几家银行,材料准备了一堆,最后却发现有些步骤完全可以更简单。今天,我就从一个法律从业者的角度,结合多年处理相关案件的经验,聊聊个人贷款5万的那些事儿——从申请流程到注意事项,再到如何少花冤枉钱。

为什么有人贷款5万会“踩雷”?

贷款这事儿,说简单也简单,说复杂也复杂。很多人一听“贷款”,就觉得是天大的事儿,门槛高得吓人。其实不然。5万元在个人贷款里算小额,通常用途可能是应急周转、装修、甚至买个大件家电。但我见过不少案例,有人因为没搞清楚条件,跑了好几趟银行白忙活,还有人稀里糊涂签了高利贷合同,最后利息滚得还不起。问题出在哪儿?无非是信息不对称,或者急于用钱没做功课。

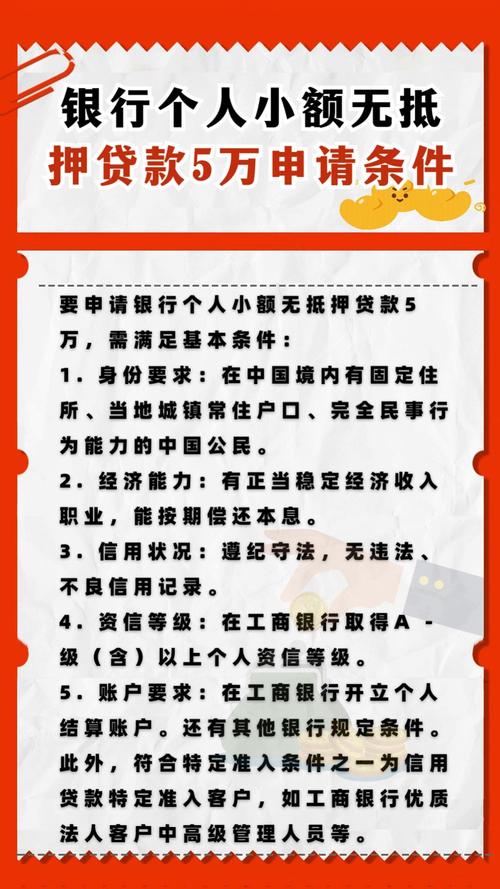

根据《个人贷款管理办法》(国家金融监督管理总局令2024年第3号),个人贷款是指金融机构向自然人发放的用于合法用途的贷款。5万元这样的金额,通常可以通过信用贷款或担保贷款实现。那么,具体该怎么操作呢?

贷款5万的两种主流路径

路径一:信用贷款——凭信用借钱

信用贷款是我最常推荐给条件不错的朋友的一种方式。简单来说,就是你不用抵押房子车子,靠个人信用就能借到钱。我曾经代理过一个案子,客户是个小白领,月收入8000元,征信记录干干净净,结果他在银行顺利拿到了6万元信用贷款,年利率才5%左右。

想走这条路,首先得满足几个条件:一是征信良好,不能有逾期记录;二是收入稳定,最好有银行流水证明;三是年龄一般在22-60岁之间。申请流程也不复杂,通常是这样的:拿着身份证、收入证明(比如工资流水或社保记录),去银行柜台或者线上App提交申请。审批快的话,几天就能放款。

但这里有个坑要注意——利率。不同银行的信用贷款利率差别不小,低的可能4%-5%,高的能到10%以上。你是不是觉得差个几个百分点没啥?算一笔账就知道了:5万块贷款,利率5%,一年利息2500元;利率10%,一年利息5000元,翻倍了!所以,别嫌麻烦,多跑几家银行比比价。

路径二:担保贷款——找个“靠山”帮忙

如果征信有点瑕疵,或者收入不太稳定怎么办?我有个客户,自由职业者,想贷款5万装修房子,但银行一看他的流水,觉得风险高,直接拒绝。后来他找了个有稳定工作的亲戚做担保,贷款就批下来了。

担保贷款的核心是得有个靠谱的担保人,法律上叫“连带责任保证人”。根据《中华人民共和国民法典》第686条,担保人得有代偿能力,一旦你还不上,他得替你还。所以,找担保人之前,先掂量一下人情债会不会比银行债还难还。

流程上,除了你自己的身份证明和贷款用途证明,还得加上担保人的材料,比如他的收入证明和身份证。审批时间可能比信用贷款稍长,但通过率会高一些。

案例分析:小王的贷款“翻车”教训

说个真实案例吧。小王是个30岁的上班族,去年急需5万块给家里还债。他听朋友说网上有个贷款App很方便,点了几下就批了5万,当天到账。他高兴坏了,可没过俩月,发现利息算下来年化利率高达20%,5万块一年要还1万利息!后来他找到我咨询,才知道这家平台压根没资质,合同里还藏着不少“霸王条款”。

我帮他仔细研究了合同,发现平台违反了《个人贷款管理办法》第28条关于利率上限的规定。于是我们向金融监管部门投诉,最终协商把利率降到合理水平。小王的教训告诉我们:贷款前别光看速度,得看清合同,尤其是利率和还款期限。

贷款5万的实用建议

说了这么多,你可能还是有点懵:到底该怎么选?别急,我给你几条实操建议,保准用得上。

第一,查清自己的信用“家底”。上中国人民银行征信中心网站(www.pbccrc.org.cn),打印一份征信报告,看看有没有逾期记录。如果有,短期内别指望信用贷款,赶紧想想担保人选。

第二,货比三家挑利率。别只盯着一家银行,现在很多银行都有线上贷款服务,比如工商银行的“个人信用贷款”、招商银行的“闪电贷”。利率、额度、放款速度都不一样,多问问总没错。

第三,小心“零门槛”陷阱。网上那些“无抵押、无担保、当天放款”的广告,听着诱人,但往往是高利贷的套路。正规银行贷款多少有点门槛,没门槛的,多半有猫腻。

第四,算好还款压力。5万块贷款,按5年还,年利率5%,每月还款大概1000元左右。问问自己,收入扣掉生活开支,还剩多少?别为了借钱把自己逼得喘不过气。

法律视角下的风险提示

作为法律从业者,我得提醒一句:贷款不是随便签个字就完事儿的事儿。《民法典》第667条明确规定,借款合同得写清金额、利率、期限等关键条款。签之前,逐条看清楚,尤其是“违约责任”和“提前还款”部分。我见过太多人因为没看合同,最后被罚息搞得焦头烂额。

还有一点,别碰非法贷款平台。最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第14条明确,超过年利率36%的部分不受法律保护。换句话说,你借5万,利息算下来一年超过1.8万,超出的部分可以不还,但前提是你得有证据打官司。

结尾:贷款是工具,别让它成负担

回想我朋友那通电话,我最后劝他先查了征信,又陪他跑了两家银行,比对了利率,最后拿了个年化4.8%的信用贷款,5万块稳稳到手,每个月还款压力也不大。贷款这东西,说白了就是个工具,用得好能解燃眉之急,用不好就成了压在身上的石头。你呢,下次需要5万的时候,会不会多留个心眼?我希望你能记住今天的分享,少走弯路,多省点钱。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5694.html