进项税额抵扣红线:十五种不得抵扣情形详解

在企业经营活动中,增值税进项税额的抵扣是降低税负、增加利润的重要环节。然而,并非所有的进项税额都能顺利抵扣。不了解相关规定,可能导致企业多缴税款,甚至面临税务风险。本文作为资深法律专家,将结合现行有效的中国法律法规,深入解析十五种不得抵扣进项税额的情形,帮助企业划清红线,合规经营。

一、增值税扣税凭证不符合规定的情形

取得合规的增值税扣税凭证是抵扣进项税额的前提。如果企业取得的增值税扣税凭证不符合法律、行政法规或国家税务总局的有关规定,则该凭证对应的进项税额不得抵扣。例如,凭完税凭证抵扣进项税额时,必须同时具备书面合同、付款证明和境外单位的对账单或发票,资料不全将无法抵扣。

案例:A企业向境外B企业购买咨询服务,已代扣代缴增值税,但无法提供境外单位的对账单或发票,因此该笔进项税额不得抵扣。

二、用于简易计税方法计税项目的购进

企业选择适用简易计税方法计税的项目,其购进货物、劳务、服务、无形资产和不动产所支付的进项税额不得抵扣。这主要是因为简易计税方法本身已经考虑了税负的简化,进项税额不再重复抵扣。

案例:建筑企业为老项目选择简易计税,购入用于该项目的材料所取得的进项税额,不得抵扣,应直接计入项目成本。

三、用于免征增值税项目的购进

与简易计税类似,用于免征增值税项目的购进,其进项税额同样不得抵扣。免税项目本身不征收增值税,自然也无需抵扣进项税额。常见的免税项目包括农业生产者销售自产农产品、养老机构提供的养老服务等。

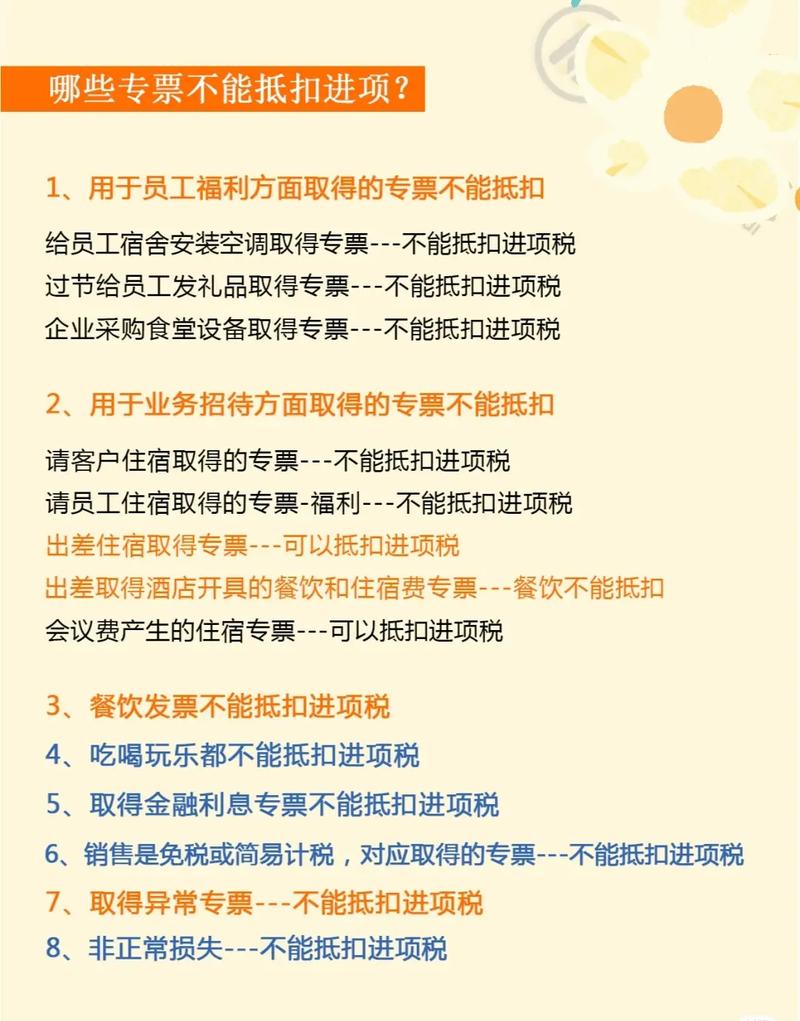

四、用于集体福利的购进

企业为内部职工提供的集体福利,如职工食堂、浴室、医务室等发生的购进,其进项税额不得抵扣。这是因为集体福利具有消费性质,不属于生产经营活动中直接耗用的进项。

五、用于个人消费的购进

与集体福利类似,用于个人消费的购进,包括企业员工的个人消费以及交际应酬消费,其进项税额也不得抵扣。这些消费同样不直接服务于企业的生产经营活动。

注意:上述第二至五种情形涉及的固定资产、无形资产、不动产,仅指专用于这些项目的资产。若进项税额同时用于可抵扣项目和不得抵扣项目,则可以按规定比例进行抵扣。

六、非正常损失对应的购进

因管理不善等非正常原因造成的损失,例如货物被盗、丢失、霉烂变质,以及违反法律法规被依法没收、销毁、拆除等,这些非正常损失对应的购进货物、在产品、产成品以及不动产等所含的进项税额,均不得抵扣。

案例:某企业因管理不善导致一批原材料霉烂变质,该批原材料已抵扣的进项税额,应进行进项税额转出处理。

七、购进的旅客运输服务

企业为员工报销的差旅费中,属于旅客运输服务的费用,例如机票、火车票、汽车票等,其进项税额不得抵扣。但需要注意的是,如果这些票据同时符合其他抵扣条件,例如作为差旅费的一部分,在某些地区可能存在允许抵扣的政策,具体需咨询当地税务机关。

八、购进的贷款服务

企业支付的贷款利息、手续费等贷款服务费用,其进项税额不得抵扣。贷款服务属于金融服务,其增值额已经包含了税收,进项税额不再重复抵扣。

九、购进的餐饮服务

企业发生的餐饮费,包括业务招待费、员工餐费等,其进项税额不得抵扣。餐饮消费属于生活服务,政策上不允许抵扣进项税额。

十、购进的居民日常服务

企业购进的居民日常服务,例如美容美发、洗浴、家政等服务,其进项税额不得抵扣。这些服务主要满足居民个人及其家庭日常生活需求,与企业生产经营活动关联性较弱。

十一、购进的娱乐服务

企业购进的娱乐服务,例如歌厅、舞厅、酒吧、高尔夫球等娱乐场所的消费,其进项税额不得抵扣。娱乐消费同样属于生活服务,不允许抵扣进项税额。

十二、失控发票

失控发票,顾名思义是指失去税务机关控制的发票。经税务机关认定为失控发票的,不得作为增值税扣税凭证进行抵扣。企业应加强对发票的审核,警惕失控发票,降低税务风险。

风险防范建议:考察客户信誉、验证发票真伪、控制付款方式和时间、及时与税务机关沟通。

十三、未在规定期限内办理认证或申请稽核比对

增值税专用发票、机动车销售统一发票、海关缴款书等扣税凭证,必须在规定期限内办理认证或申请稽核比对,逾期未办理的,不得作为合法的扣税凭证进行抵扣。对于因客观原因导致逾期的,可以按照规定申请办理逾期抵扣手续。

客观原因包括:不可抗力因素、凭证被盗或丢失、司法机关或行政机关扣押凭证、税务机关系统故障、买卖双方经济纠纷、办税人员突发状况等。

十四、未按期申报抵扣增值税进项税额

即使扣税凭证已经认证通过或稽核比对通过,也需要在规定的申报期内进行申报抵扣,逾期未申报的,同样不得抵扣。与逾期认证类似,对于因客观原因导致逾期申报的,也可以申请办理逾期抵扣手续,客观原因类型基本与逾期认证相同。

十五、纳税人取得的异常凭证

纳税人取得的异常凭证,在未核实清楚之前,暂不允许抵扣;已经抵扣的,需要先做进项税额转出。异常凭证通常是指走逃(失联)企业开具的发票,或者存在货物名称背离、无实际生产能力等疑点的发票。企业应谨慎对待异常凭证,避免税务风险。

总结

了解并掌握以上十五种不得抵扣进项税额的情形,对于企业规范财务管理、降低税务风险至关重要。企业应加强内部控制,严格审核发票,确保每一笔进项税额的抵扣都有充分的法律依据。如有疑问,应及时咨询税务机关或专业税务人士,确保企业税务处理的合规性,避免不必要的损失。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5466.html