退休前离世社保怎么办:权益归属与申领全解析

最近一位同行在群里吐槽:一位客户咨询,如果自己交了十几年社保,却在退休前不幸去世,这钱是不是就打了水漂?相信很多法律同仁都曾遇到这类问题,老实说,这让我想起多年前代理的一起遗产纠纷案。当时当事人家属对社保账户余额的归属一头雾水,甚至不知道能退多少、怎么退。这类问题在实务中并不少见,今天我们就来聊聊,退休前离世,社保到底怎么办。

立法背景:从养老保险条例说起

先从法律依据讲起。我国《社会保险法》第十四条明确规定,个人账户养老金可以依法继承。这一条乍看简单,但实务中操作起来却有不少门道。各位同行可能知道,社保体系的核心是’多缴多得、长缴多得’,但如果参保人没能活到退休那天,权益如何分配?答案藏在《社会保险法》和各地实施细则里。举个例子,假设老王交了15年社保,账户里个人缴费部分有5万元,他去世后,这笔钱不会凭空消失,而是可以退还给家属。不过,怎么退、退多少,还得看具体情况。

核心要点一:个人账户余额的归属

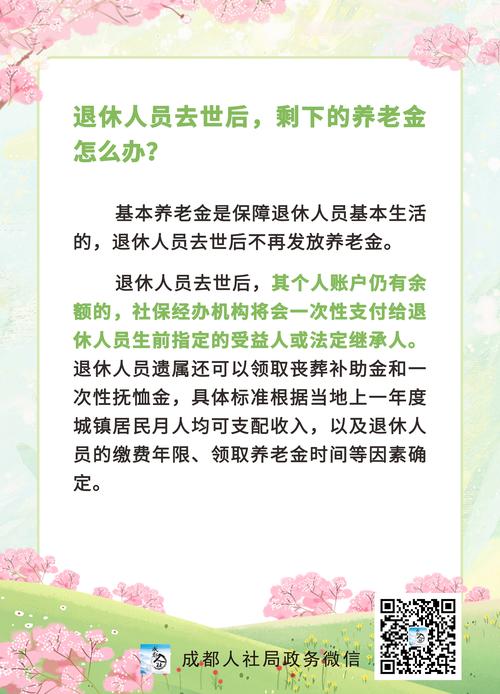

咱们先说最关键的部分——个人账户余额。这部分是参保人自己掏腰包交的,通常占缴费的8%。按照现行规定,如果参保人在退休前去世,个人账户里的钱是可以全额退还的。比如老王的情况,5万元个人账户余额,家属可以依法申请提取。实务中,我见过不少家属以为这笔钱会直接转到养老金池子里,其实不然,国家在这点上还是很人性化的。不过要注意,这笔钱只能退给法定继承人,而且得走正规程序,带上死亡证明、户口注销证明和继承人身份证明去社保局办理。

有个细节得提醒大家:如果参保人已经开始领养老金,那账户余额会随着领取逐渐减少,甚至可能归零。所以说,退休前去世和退休后去世,结果可能大不一样。这让我想起一句老话,’法律是死的,人是活的’,但在社保这事儿上,时间点还真挺关键。

核心要点二:丧葬补助金与抚恤金

除了个人账户余额,还有两项福利不能忽视:丧葬补助金和抚恤金。这两项属于统筹账户的范畴,不是参保人自己交的钱,而是社会保险基金提供的保障。丧葬补助金一般是按当地平均工资的一定倍数发放,比如上海2023年的标准是2个月社平工资,具体金额各地有差异。抚恤金则跟缴费年限挂钩,通常是6到12个月的社平工资,缴费越长,拿得越多。

我记得有次庭审调解,一位家属情绪激动地质问:’我爸交了20年社保,就换来这点钱?’客观来讲,抚恤金和丧葬补助金确实不算多,但这部分的设计初衷是’救急不救穷’,更多是象征性补偿。实务中,家属往往对金额期望过高,沟通起来颇费口舌,各位同行应该深有体会。

实务难点:程序繁琐与证明材料

说了权益,咱们再聊聊实务中的难点——申领程序。别看法律条文写得清楚,实际操作起来可没那么简单。首先,得去社保局注销参保人账户,这一步就需要死亡证明和户口注销证明。接着,继承人得证明自己的身份关系,比如结婚证、出生证明,甚至公证书。如果涉及多个继承人,还得协商分配比例,弄不好就得上法院打遗产官司。

我代理过一个案子,参保人去世后,三个子女为了几万块账户余额争得不可开交,最后还是靠法院判决才搞定。说实话,这种事儿挺让人唏嘘的,老法律人看多了,总觉得法律在这时候既是工具,也是无奈。建议各位同行在咨询时提醒客户,提前准备好材料,别等事到临头手忙脚乱。

常见问题一:没交满15年怎么办?

经常有人问:’我才交了10年,没到15年最低缴费年限,死了是不是白交了?’答案是不会。根据《社会保险法实施细则》,即便没交满15年,个人账户余额依然可以退还。只是丧葬补助金和抚恤金可能拿不到,因为这两项通常要求参保人达到一定年限或已退休。这点在实务中争议不多,但家属往往不理解,以为没领过养老金就等于亏了。解释的时候,我一般会打个比方:’这就像买了份保险,没用上也能退保费,只是附加福利没了。’

常见问题二:单位欠缴部分怎么办?

还有个常见情况:单位没按时足额缴纳社保,参保人去世后家属发现账户余额不对。这种情况怎么办?实务中,可以向劳动监察部门投诉,要求单位补缴。如果单位破产或拒不配合,那就得走诉讼程序了。我见过一个案例,单位欠缴5年社保,家属硬是打了两年官司才追回来。说句实话,这种事儿挺考验耐心,也提醒我们在职时要定期查查社保记录,别等出了问题才后悔。

应对策略:提前规划与家属沟通

说了这么多,实务中怎么应对才是关键。我的建议是,参保人活着时最好跟家属交代清楚社保情况,比如账户余额、缴费年限这些信息。万一不幸去世,家属也好有个心理准备。律政人经常开玩笑,’我们总是斟酌用词,生怕遗漏什么’,但在这种事儿上,真得细致点。另外,如果涉及遗产分配,提前立个遗嘱也能省不少麻烦。毕竟,法律再完善,也挡不住人性的复杂。

从法理上看,社保的本质是社会互助,但实务中,家属更关心的是’我能拿回多少’。这种心态可以理解,毕竟谁也不希望辛辛苦苦交的钱打了水漂。作为法律人,我们能做的,就是把规则讲明白,把程序跑顺畅。

未来趋势:政策调整的可能性

最后聊聊趋势。随着老龄化加剧,社保政策也在不断调整。比如延迟退休的话题炒得火热,未来会不会影响退休前离世的权益分配?个人认为可能性不大,毕竟个人账户余额的继承权是法定权利,动这个底线会引发更大争议。不过,丧葬补助金和抚恤金的标准可能会逐步提高,毕竟现在这点钱在一些大城市实在不够看。各位同行不妨关注下人社部的最新动向,实务中也好给客户多点谈资。

言归正传,退休前离世,社保不会白交,但能拿回多少、怎么拿,还得看具体情况。法律在这块的设计不算复杂,但执行起来总有些让人挠头的地方。比如某地社保局要求提供’亲属关系公证书’,明明户口本上写得清清楚楚,这种做法是否符合立法本意?我看未必。诸如此类的细节,值得我们这些老法律人多琢磨、多吐槽。

结语:专业建议与互动邀请

总的来说,退休前离世,社保权益主要集中在个人账户余额、丧葬补助金和抚恤金三块。程序上虽有些繁琐,但跑下来并不难。建议大家平时多留心自己的社保账户,别嫌麻烦,毕竟这钱是你辛辛苦苦交的。家属这边,遇到问题别慌,去社保局问清楚,或者找个靠谱律师帮忙梳理。

写到这儿,我不禁感慨,法律保障的是权益,但安抚不了人心。各位同行或者对法律感兴趣的朋友,你们那儿有没有类似的案例或者疑问?欢迎在评论区聊聊,我尽量抽空回复。毕竟,法律这行当,交流多了才更有意思。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/5373.html