从一个真实案例说起

记得几年前,我代理过一起关于借款纠纷的案件。当时我的委托人老王,手里拿着一张欠条,上面清楚写着对方欠他五万元,签字日期也很明确。他找到我时,满脸焦虑地说,对方拖了两年多就是不还钱,甚至连电话都不接了。说实话,看到老王那无助的表情,我心里也很不是滋味。作为一个普通人,辛辛苦苦攒下的钱借出去,结果换来这样的态度,换谁能不气愤?

但冷静下来分析,我发现这张欠条虽然表面上看没问题,可实际上隐患不少。最大的问题在于,欠条上只写了金额和签名,却没有说明这笔钱是因为借款还是其他原因产生的。如果对方咬死说是别的经济往来,老王就需要额外举证。更麻烦的是,诉讼时效已经快要到了,如果再不行动,可能连法院的门都进不去。这让我意识到,很多人在写借条或欠条时,根本没意识到这些细节的重要性。今天,我就想从法律和实战的角度,跟大家聊聊借条和欠条的区别,以及它们在法律效力上的细微差异。

借条和欠条的基本区别

先说说借条和欠条的本质区别。简单来讲,借条是专门用来证明借款关系的书面凭证,通常是借款人向出借人借款时写的,内容直接反映了借款事实。而欠条的范围就宽泛得多,它可能是因为买卖、劳务、赔偿等各种原因产生的欠款凭证,不一定跟借款有关。

举个例子,如果小张向小李借了十万元,写下今借到小李十万元,约定一年后归还这样的字据,这就是典型的借条,目的很明确,就是证明借款关系。但如果小张因为买了小李的货物,暂时没钱支付,写下欠小李货款十万元,这就是欠条,反映的是债务关系,却不一定是借款。从这一点看,借条的指向性更强,欠条则需要更多背景信息来支撑。

在法律上,这两者的证明力也有区别。借条因为直接对应借款事实,法院在审理时往往更容易认定双方的借贷关系。而欠条由于成因复杂,持有人可能需要额外提供证据,比如交易记录或聊天记录,来证明这笔欠款的具体来源。这一点在实际案件中非常重要,因为如果证据不足,欠条的效力可能会大打折扣。

法律效力:哪个更有力?

很多人都问,借条和欠条到底哪个更有法律效力?坦白讲,这两者在法律上都是有效的债权凭证,只要内容合法、真实,法院都会认可。但从实际操作来看,借条在证明借贷关系上确实更有优势。

我曾经遇到过一个案例,委托人拿着一张欠条来找我,上面写着对方欠他八万元,但没有写明原因。庭审时,对方一口咬定这笔钱是合作投资的亏损分担,不是欠款。结果我的委托人不得不翻出大量聊天记录和转账凭证,费了好大劲才证明这其实是一笔借款。如果当时写的是借条,明确写上借款二字,可能就不需要这么麻烦了。

为什么会这样?因为借条本身就是借款关系的直接证据,法官一看内容,通常就能认定事实。而欠条如果没有明确说明债务来源,持有人就需要承担更多的举证责任。所以,从证明力的角度,我更建议大家在借款时写借条,而不是简单的欠条。

诉讼时效:时间上的关键差异

除了证明力,借条和欠条在诉讼时效上的规定也有所不同。诉讼时效是指债权人向法院请求保护权利的有效期限,超过这个期限,可能会丧失胜诉权。一般来说,民事债权的诉讼时效是三年,但具体起算时间因情况而异。

对于借条,如果约定了还款期限,诉讼时效从还款期限届满的次日起算。比如,借条上写着2023年1月1日还款,那么诉讼时效就从2023年1月2日开始,持续三年。如果没有约定还款期限,债权人可以随时要求还款,但必须给对方一个合理的准备时间,诉讼时效从合理准备时间届满后起算,最长不超过二十年。

欠条的情况略有不同。如果欠条约定了还款期限,计算方式和借条一样。但如果没有约定期限,诉讼时效通常从欠条出具之日起算。这就意味着,欠条持有人需要在三年内尽快主张权利,否则可能面临时效风险。

我代理过一个案子,委托人拿着一张五年前的欠条,上面没写还款期限。他以为只要有凭证就能随时起诉,结果法院认定诉讼时效已过,直接驳回了请求。当时看到他失望的表情,我心里也挺不是滋味。所以,提醒大家一句,不管是借条还是欠条,一定要关注时效问题,及时维权。

怎么写才能更有保障?

说了这么多区别,可能很多人会问,到底怎么写才能让自己的权益得到最大保障?不得不说,细节真的很重要。我总结了以下几点,供大家参考:

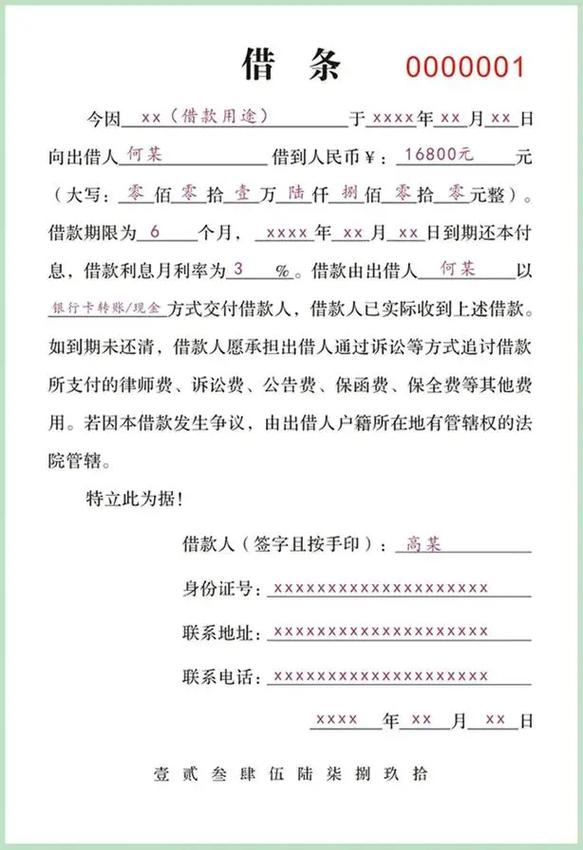

第一,明确标题。如果是借款关系,就写借条,如果是其他欠款,就写欠条,不要混淆。第二,正文要详细,写清楚双方的姓名、身份信息、金额(建议大写和小写都写)、用途、利息约定、还款时间和方式等。第三,签名和日期一个都不能少,最好让借款人或欠款人亲笔签名,并注明具体日期。如果条件允许,还可以附上转账凭证或收款记录,这样证据链就更完整了。

我曾经见过一份借条,内容写得非常潦草,只有一句借某某三万元,连日期都没有。结果对方在庭审时说,这张纸不是他写的,字迹也不像。委托人拿不出其他证据,最后只能吃哑巴亏。所以,写凭证时千万别嫌麻烦,细节越多越好。

遇到纠纷怎么办?

如果真的遇到对方不还钱的情况,又该怎么办呢?说实话,这种事挺让人头疼的,但也不是没有办法。我建议分几步走:

第一步,先尝试协商。别一开始就撕破脸,可以通过电话、短信等方式提醒对方还款,态度尽量温和,但语气要坚定。同时,保留好沟通记录,这些都可能是证据。第二步,如果协商不成,可以发一份正式的催款函,写明欠款事实、金额和还款期限,要求对方在一定时间内履行义务。第三步,如果对方还是不理会,那就只能走法律程序了。准备好借条或欠条、转账记录、聊天记录等证据,向法院提起诉讼。

在这里特别提醒一句,诉讼时效千万别忽视。如果时间快到了,赶紧行动,哪怕先向对方主张权利,也能中断时效,争取更多维权时间。

从历史和国际视角看借贷凭证

聊到这里,我想从更广的视角谈谈借条和欠条的意义。其实,债权债务凭证的历史可以追溯到很久以前。在古代,民间借贷就已经存在,那时候的借据可能只是一块木板或一张纸,记录方式很简单,但目的和今天一样,都是为了明确双方的权利义务。

随着法律的发展,现代社会对这类凭证的要求越来越高。比如在我们国家,《民法典》明确规定了借款合同和诉讼时效的相关规则,保障了债权人的合法权益。而在一些其他国家,借贷凭证的形式和要求也有所不同。比如在某些欧洲国家,民间借贷往往需要公证机构介入,以增强凭证的法律效力。相比之下,我们的借条和欠条形式更灵活,但也因此容易出现内容不规范的问题。

坦率地说,法律在这一领域的进步让我感到欣慰,但也还有改进空间。比如,如何进一步降低普通人的举证难度,如何更有效地防范虚假借条,都是值得思考的问题。

实战经验分享

最后,我想结合自己的办案经验,给大家几点实用建议。第一,不管是借条还是欠条,书写时一定要亲眼看着对方签字,最好当场拍照留存。第二,涉及金额较大的借款,建议通过银行转账完成,不要用现金,这样证据更扎实。第三,定期检查自己手里的凭证,如果快到诉讼时效,赶紧采取行动,哪怕只是发个短信要求还款,也能中断时效。

说个真实的例子,有一次我接到一个深夜电话,委托人慌张地说,对方拿着他几年前写的借条来要钱,但金额比实际借款高了近一倍。后来查明,对方偷偷在借条上加了数字。幸好委托人保留了当时的转账记录,最终证明了真相。这件事让我感慨,保护自己的权益,真的一点都不能马虎。

总结与展望

总的来说,借条和欠条虽然都是债权债务的凭证,但它们在法律效力、证明力和诉讼时效上确实存在差异。借条更直接,更适合用于借款关系;而欠条则需要更多证据支持。无论使用哪种,内容的完整性和合法性都是关键。

作为一名法律工作者,我真心希望每个人都能提高法律意识,在经济往来中多留个心眼。毕竟,法律是保护我们的武器,但前提是我们得知道怎么用。未来,我相信随着法律的完善和普及,类似借条欠条的纠纷会越来越少,大家的权益也能得到更好的保障。回到开头老王的案子,虽然最后我们通过补充证据赢了官司,但那份焦虑和无助我至今难忘。希望通过今天的分享,能帮到更多人,避免类似的麻烦。你呢,如果手头有借条或欠条,不妨现在就拿出来看看,内容是否完整?时间是否快到期了?别等真出问题了才后悔!

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/20228.html