引言:为什么需要一份规范的借条

生活中,亲朋好友之间借钱是常有的事。无论是小额借款应急,还是大额资金周转,一份清晰的借条不仅能明确双方的权利义务,还能在必要时作为法律凭证,保护出借人的合法权益。然而,很多人对如何写一份合法有效的借条并不了解,导致借款纠纷频发。比如,借条写得不规范,可能让借款人钻空子,甚至让出借人血本无归。究竟怎样才能写出一份既简单又具有法律效力的借条?以下将从法律视角出发,结合实际案例和司法实践,详细解析个人借条的撰写要点和注意事项,帮助大家在借贷中少走弯路。

借条的核心要素:缺一不可

一份具有法律效力的借条,必须包含几个关键要素。这些要素不仅能清晰记录借贷事实,还能在发生纠纷时作为法庭上的重要证据。以下是借条的必备内容,建议在撰写时逐一核对。

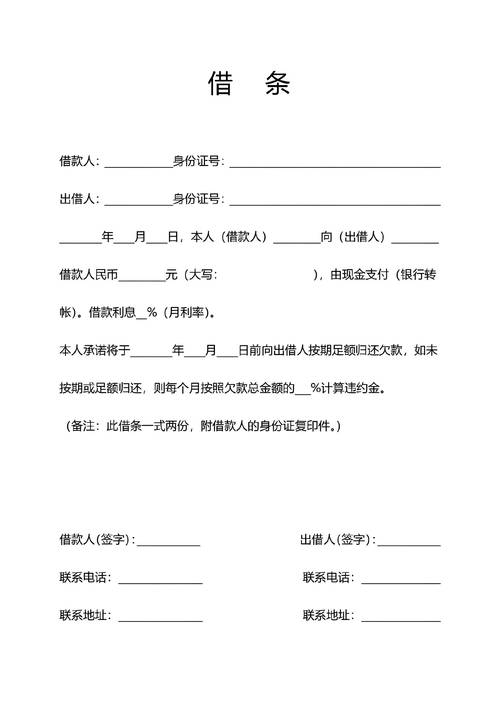

1.标题明确,直指借贷关系

借条的标题应简洁明了,直接写上借条二字,避免使用模糊的词语,如协议或凭据。标题的作用是明确文件的性质,让任何看到这份文件的人都能立刻明白这是一份记录借贷关系的凭证。在实践中,有些人会根据借款用途稍作创新,比如应急借款借条,但需确保不影响法律效力。

2.借款人和出借人的基本信息

借条必须写明借款人和出借人的真实身份信息,包括全名和身份证号码。这是确认双方身份的必要信息,能有效避免身份不明引发的争议。如果涉及多人借款或担保人,也需一并列明。比如,在一桩民间借贷案件中,出借人仅写了对方的昵称老王,结果借款人否认借款事实,导致出借人败诉。因此,务必确保身份信息准确无误。

3.借款金额:大小写并存

借款金额是借条的核心,必须同时写上大写和小写金额,以防篡改。例如,借款人民币伍万元整(50000)。在书写时,建议使用规范的中文大写数字,如壹、贰、叁,避免使用简化的五、十等字眼。如果金额较大,可在借条中注明资金的交付方式,如通过银行转账或现金交付,并保留转账记录或收据作为辅助证据。

4.借款用途:用途清晰更安全

虽然借款用途不是法定必备要素,但在借条中注明用途可以增强借条的真实性和合理性。例如,用于购房首付或用于经营周转。在司法实践中,法院可能会根据借款用途判断借贷关系的合理性。如果用途涉及违法活动(如赌博),借条可能被认定无效。因此,建议如实填写合法用途,避免留下隐患。

5.还款期限与利息约定

借条应明确还款期限,如于2026年5月15日前一次性还清。如果没有约定还款期限,根据《中华人民共和国民法典》第510条,借款人可以随时归还,出借人也可以随时要求归还,但需给予合理期限。至于利息,需明确是否收取以及利率多少。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2023年修订),民间借贷的年利率不得超过一年期贷款市场报价利率(LPR)的四倍,超出部分不受法律保护。例如,若2025年5月的一年期LPR为3.5%,则年利率上限为14%。如果不收取利息,建议写明无息借款,以免引发争议。

6.借款人和担保人签字

借条必须由借款人亲笔签名并按手印,必要时可要求借款人提供身份证复印件。如果有担保人,担保人也需签字并注明担保责任(如连带责任担保)。在实践中,亲笔签名比电子签名更具证明力,因为电子签名可能引发真实性争议。此外,建议写明签署日期,如2025年5月15日,以便确认借款时间。

借条的常见误区与规避方法

尽管借条看似简单,但稍有不慎就可能埋下法律隐患。以下是几种常见误区,以及如何避免这些问题。

1.借条与欠条混淆

很多人分不清借条和欠条的区别。借条是证明借贷关系成立的凭证,需写明借款事实;而欠条可能是因买卖、劳务或其他原因产生的债务凭证,不一定涉及借款。如果误将借条写成欠条,可能导致出借人无法证明借款事实。例如,在一起案件中,出借人仅写了一张欠张某10万元的欠条,借款人辩称这是货款,最终出借人败诉。因此,务必在借条中写明借款字样,明确借贷关系。

2.信息不全导致举证困难

有些借条只写金额和签名,缺乏其他关键信息,如还款期限或利息约定。这可能导致出借人在诉讼中举证困难。例如,若未写明还款期限,借款人可能主张借款尚未到期,拖延还款。为避免此类问题,建议在撰写借条时参照标准模板,确保信息齐全。

3.忽视资金交付证据

借条只是证明借贷合意的凭证,并不等于资金实际交付。如果出借人无法证明已将款项交付给借款人,借条的效力可能受限。例如,在一桩案件中,出借人提供了借条,但因缺乏银行转账记录,法院认定借款事实不成立。因此,建议通过银行转账或第三方支付平台交付借款,并保留相关凭证。如果是现金交付,可请借款人在借条中写明已收到款项并签字确认。

4.忽视逾期责任条款

很多借条未约定逾期责任,导致借款人拖延还款时,出借人难以主张额外赔偿。建议在借条中明确逾期利息或违约责任,如逾期未还款,按月利率2%支付违约金。但需注意,逾期利率同样受LPR四倍的限制,超出部分不受保护。

借条的规范模板与案例分析

为便于理解,以下提供一份简洁且合法有效的借条模板,并结合实际案例说明其应用场景。

借条模板

借条

今借款人张三(身份证号码:123456789012345678)向出借人李四(身份证号码:987654321098765432)借款人民币伍万元整(50000),用于购房首付。借款期限为2025年5月15日至2026年5月15日,月利率为0.5%,利息按月支付。如逾期未还款,按月利率1%支付违约金。借款人已通过银行转账收到上述款项。

借款人签字:张三(手印)

日期:2025年5月15日

案例分析:借条不规范的后果

在某民间借贷纠纷中,出借人王某向朋友赵某借款20万元,仅写了一张简单的借条:赵某向王某借款20万元,2023年12月31日前归还。由于未写明利息、逾期责任和资金交付方式,赵某在到期后拒绝还款,声称未收到款项。法庭上,王某因缺乏转账记录等证据,最终败诉。这个案例提醒我们,借条不仅要写得规范,还要配合其他证据,形成完整的证据链。

电子借条的兴起与注意事项

随着科技发展,电子借条逐渐成为一种便捷的选择。许多平台提供电子借条服务,通过数字签名和时间戳确保真实性。然而,电子借条也有其特殊性,需要特别注意以下几点。

1.选择正规平台

电子借条需通过有资质的第三方平台生成,如具有电子认证资质的合同服务平台。这些平台通常会记录签名时间、IP地址等信息,增强证据效力。使用非正规平台可能导致借条被质疑真实性。

2.保留完整记录

生成电子借条后,建议保存完整的电子文件,包括签名、时间戳和平台认证信息。同时,可将电子借条打印成纸质版本,作为备用证据。

3.注意法律效力

根据《中华人民共和国电子签名法》,可靠的电子签名与手写签名具有同等法律效力。但如果电子借条的生成过程存在瑕疵(如未验证身份),可能影响其证明力。因此,建议在生成电子借条时,严格按照平台要求操作。

如何在借款中保护自己

除了写好借条,出借人还可以通过以下方式降低风险,确保权益不受损害。

1.签订书面协议

对于金额较大的借款,建议签订正式的借款合同,详细约定双方的权利义务。借款合同可以包含担保条款、违约责任等内容,比借条更全面。

2.要求担保或抵押

如果借款金额较大,可要求借款人提供担保人或抵押物(如房产、车辆)。担保人需在借条或合同中明确承担连带责任,抵押物需办理登记手续。

3.保留完整证据

除了借条,还应保留转账记录、聊天记录、收款确认等证据。这些证据可以证明借款事实,增强诉讼中的胜诉概率。

4.及时催收与诉讼

如果借款人逾期未还款,建议及时催收,并保留催收记录。如果协商无果,可在诉讼时效内(通常为三年)向法院提起诉讼。根据《民法典》第667条,借款合同的诉讼时效从还款期限届满之日起计算。

结论:规范借条,防患未然

一份规范的借条是民间借贷的护身符,能有效降低纠纷风险,保护出借人的合法权益。通过明确借款人身份、金额、期限、利息等关键要素,结合资金交付证据和逾期责任条款,可以让借条在法律上站得住脚。同时,随着电子借条的兴起,选择正规平台也能为借款增添便利和安全。希望大家在借贷时多一分谨慎,少一分麻烦。如果未来遇到复杂情况,建议咨询专业律师,确保每一个细节都合法合规。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/19824.html