欠条为何会引发担忧

生活中,借钱给亲朋好友或生意伙伴时,很多人会选择让对方写一张欠条,以为这样就能确保债务安全。然而,时间一长,债务人迟迟不还款,债权人开始担心:这张欠条还有效吗?会不会因为时间太久而失去法律效力?其实,欠条的有效期并不是一个简单的时间期限,而是与法律中的诉讼时效密切相关。了解这一点,不仅能帮助你维护自己的权益,还能让你在债务纠纷中少走弯路。

欠条的法律效力与诉讼时效

欠条作为一种债权债务凭证,记录了借款人向债权人借款的事实。它的法律效力并不因时间流逝而自动消失,但如果债权人想要通过法院强制执行债务,就必须关注诉讼时效。根据《中华人民共和国民法典》第一百八十八条的规定,向人民法院请求保护民事权利的诉讼时效通常为三年。这意味着,债权人需要在特定时间内采取行动,否则可能丧失通过法院追讨债务的权利。

这个三年时效的起算点,并不是欠条写下的那天,而是从债权人知道或应当知道权利受到损害以及义务人之日起开始计算。简单来说,如果欠条上明确约定了还款日期,诉讼时效通常从还款期限届满的次日起算。例如,欠条写明2023年5月1日还款,那么诉讼时效从2023年5月2日开始,到2026年5月1日结束。如果没有约定还款日期,诉讼时效的起算点则取决于债权人何时要求还款,或者债务人明确拒绝还款的时间。

诉讼时效的特殊情况

诉讼时效并非一成不变,某些特殊情况可能导致时效中断或中止,从而延长债权人追讨债务的时间。以下是几种常见的情形:

首先,诉讼时效中断。当债权人采取某些行动时,诉讼时效会重新开始计算。这些行动包括:向债务人主张权利(例如发送书面催款通知)、提起诉讼、申请仲裁、或者债务人同意履行债务(例如承诺还款)。实践中,很多人会通过寄送挂号信或快递的方式催款,并保留相关凭证,以证明自己主张过权利。这样,即使过了三年,诉讼时效也会因为中断而重新起算。

其次,诉讼时效中止。如果在诉讼时效的最后六个月内,因不可抗力或其他障碍(如债权人被债务人控制、重大自然灾害等),债权人无法行使请求权,诉讼时效会暂停。待障碍消除后,诉讼时效继续计算,但中止期间不计入时效期限。

最后,特殊时效的适用。在某些情况下,法律规定了不同的诉讼时效。例如,涉及国际货物买卖合同的诉讼时效为四年,而一些特殊类型的债权可能适用更长的时效。此外,如果债务人自愿履行债务,即使过了诉讼时效,法院也不会因为时效问题拒绝受理。

超过诉讼时效,欠条就没用了吗

很多人误以为,欠条一旦过了三年就完全失效,债务人可以理直气壮地拒绝还款。实际上,超过诉讼时效并不意味着债务自动消失。诉讼时效的到期,只是让债权人失去了通过法院强制执行的权利(即胜诉权),但债务本身的实体权利依然存在。换句话说,债务人仍然有道德和法律上的还款义务。如果债务人自愿还款,债权人依然可以接受,且不受时效限制。

此外,即使过了诉讼时效,债权人仍有其他方式维护权益。例如,可以通过协商、调解等方式与债务人达成还款协议。如果债务人同意还款并签署新的协议,这份协议可能重新触发诉讼时效。更重要的是,债权人可以通过保留证据(如催款记录、债务人部分还款的凭证)来证明自己一直在主张权利,从而避免时效过期。

如何避免欠条失效的风险

为了确保欠条的法律效力,债权人在出借资金或签署欠条时,可以采取以下实用措施,最大限度保护自己的权益:

第一,明确约定还款期限。欠条上最好写明具体的还款日期,这样诉讼时效的起算点清晰明了。如果没有还款期限,债权人需要及时主张权利,否则可能因起算点不明而陷入被动。

第二,保留书面证据。无论是欠条本身,还是后续的催款通知、还款承诺,都要以书面形式记录,并妥善保存。电子证据(如微信聊天记录、电子邮件)也可以作为辅助证据,但需确保其真实性和完整性。

第三,定期催款。在诉讼时效到期前,定期向债务人发送催款通知,可以通过挂号信、短信、或公证的方式,确保有据可查。这样可以中断诉讼时效,延长追讨债务的时间。

第四,及时寻求法律帮助。如果债务人长期拖延还款,或者有转移财产的迹象,债权人应尽早咨询专业律师,评估是否需要提起诉讼或采取其他法律措施。拖延往往会导致证据丢失或时效过期,增加追债难度。

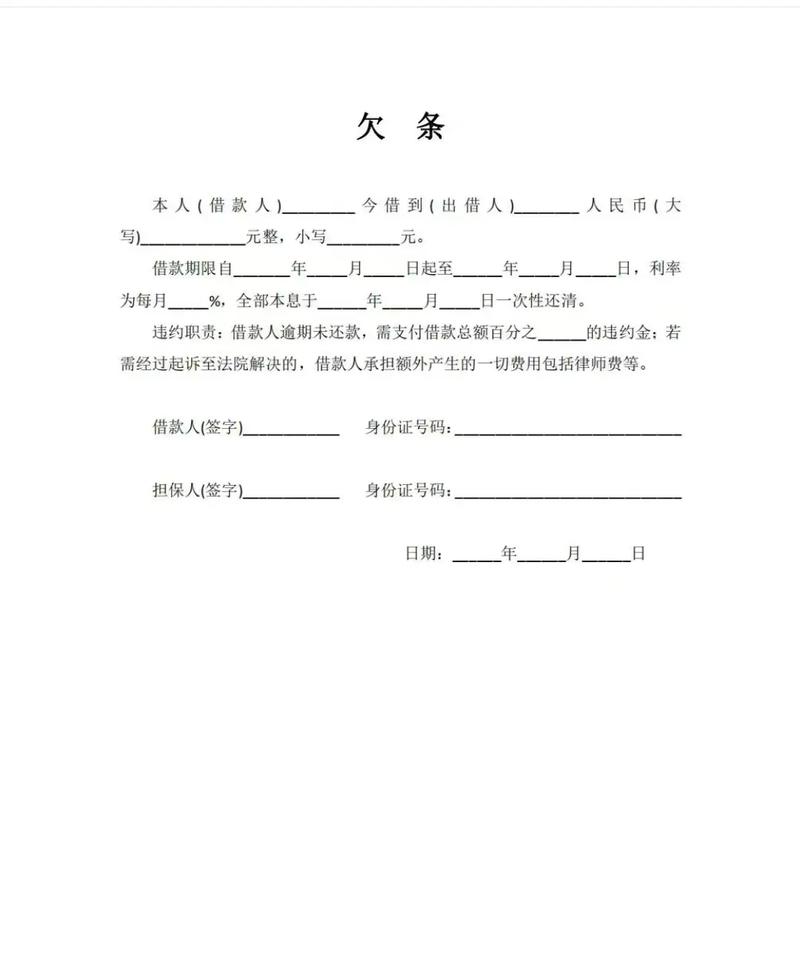

第五,注意欠条的规范性。一张合法有效的欠条,应包含借款人姓名、身份证号、借款金额、借款日期、还款期限、利息约定(如有)、以及借款人和债权人的签名。模糊或缺失关键信息的欠条,可能在诉讼中被质疑其效力。

实践中常见的误区与教训

尽管欠条看似简单,但许多人在使用时却容易犯错,导致权益受损。以下是几个常见的误区,值得每位债权人警惕:

误区一:认为欠条永远有效。不少人以为,只要手握欠条,随时可以追讨债务。殊不知,诉讼时效的存在让过期欠条失去了法院保护的可能性。因此,及时主张权利至关重要。

误区二:忽视催款的重要性。有些债权人碍于情面,不好意思频繁催款,结果错过了诉讼时效。实际上,催款不仅是维护权益的方式,还能提醒债务人履行义务。

误区三:欠条内容不完整。一些欠条只写了一句我欠某人多少钱,没有还款期限、利息约定等关键信息。这种欠条在诉讼中可能因证据不足而被驳回。

误区四:完全依赖口头承诺。债务人可能会口头承诺还款,但没有书面记录。这种情况下,债权人很难证明诉讼时效被中断,追债难度大大增加。

欠条与借条的区别

在讨论欠条时,很多人会将其与借条混淆。虽然两者都是债权债务凭证,但在法律效力上存在细微差别。借条通常明确记录了借款的事实,包括借款金额、用途、还款期限等,适用场景较为单一。而欠条的适用范围更广,可能因买卖、劳务、损害赔偿等各种原因产生,内容相对灵活。此外,借条的诉讼时效起算点通常更明确,而欠条因情况复杂,可能需要具体分析。

在实践中,借条和欠条的诉讼时效规则基本一致,但借条因内容明确,往往更容易被法院采纳。因此,如果是单纯的借款关系,建议优先使用借条,并详细约定相关条款。

当欠条引发纠纷时怎么办

如果债务人拒绝还款,债权人需要冷静应对,采取正确的法律策略。首先,检查欠条是否在诉讼时效内。如果时效尚未过期,可以通过律师函、诉讼等方式主张权利。如果时效已过,可以尝试与债务人协商,争取达成新的还款协议,或者寻找其他证据证明时效中断。

其次,收集和整理证据。除了欠条本身,通话录音、聊天记录、转账凭证等都可以作为辅助证据,证明债务的存在和债权人的主张行为。最后,必要时委托专业律师介入,他们可以帮助评估案件前景、制定追债方案,甚至通过调解或诉讼解决问题。

写在最后

欠条虽小,却承载着债权人的信任与期望。了解欠条的诉讼时效规则,不仅能帮助你规避风险,还能让你在债务纠纷中占据主动。无论是出借资金,还是追讨欠款,都要保持理性和警惕,及时采取行动。法律的保护虽然有限,但只要用对方法,你的权益就能得到最大程度的维护。如果遇到复杂情况,不妨尽早咨询专业人士,让他们为你指点迷津。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/19782.html