网络借贷的普遍现象与潜在风险

近年来,随着互联网技术的飞速发展,网络借贷平台如雨后春笋般涌现。无论是购物、出行还是日常生活,打开手机应用程序,借款入口几乎无处不在。这些平台以快速放款低门槛吸引用户,但随之而来的问题也层出不穷。许多人好奇:如果网贷平台倒闭,借的钱是否真的不用还?这个问题看似简单,实则涉及复杂的法律关系和责任归属,需要从法律和实践角度深入剖析。

网络借贷的核心是借款人与平台之间形成的债权债务关系。根据《中华人民共和国民法典》第五百零九条,合同双方应当按照约定履行义务,借款合同作为一种民事合同,借款人有义务按时归还本金和利息。然而,当平台因经营不善、监管政策或其他原因倒闭时,债务是否自动消灭?答案并非表面看起来那么简单。

网贷平台倒闭的法律后果

许多人误以为,网贷平台倒闭意味着借款可以一笔勾销。这种想法源于对法律关系的不完整理解。实际上,借款合同的效力并不因平台的倒闭而自动失效。以下从法律角度分析几种常见情况:

首先,如果平台仅作为中介,撮合借款人与出借人(通常是个人或机构)达成借贷协议,那么真正的债权人是出借人,而非平台。平台倒闭后,债权人仍有权向借款人追讨欠款。例如,某些网贷平台采取P2P(点对点)模式,平台只是信息中介,借款人的债务义务直接指向出借人。根据《网络借贷信息中介机构业务活动管理暂行办法》(已于2016年发布),信息中介机构的破产不影响借贷双方的合同效力。因此,借款人仍需履行还款义务。

其次,如果平台自身作为债权人(即平台直接放款),倒闭后债务如何处理取决于平台的清算程序。根据《中华人民共和国企业破产法》第一百一十三条,破产清算时,债权人可向清算组申报债权。如果平台资产足以清偿债务,借款人仍需归还欠款;若平台资不抵债,部分债务可能因清算而减免,但这需要法院依法裁定,而非借款人单方面决定不还。

最后,某些不合规平台可能涉及非法集资或高利贷,借款人可能认为此类债务无效。然而,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年修订),即便平台违法,合法范围内的本金和利息仍需归还。例如,年化利率超过当时规定的民间借贷利率上限(2020年8月后调整为15.4%)的部分无效,但本金和合法利息依然受法律保护。

实践中常见的误区与风险

在实际生活中,许多借款人对网贷平台的倒闭存在误解,导致不必要的法律风险。以下是几种常见误区及应对建议:

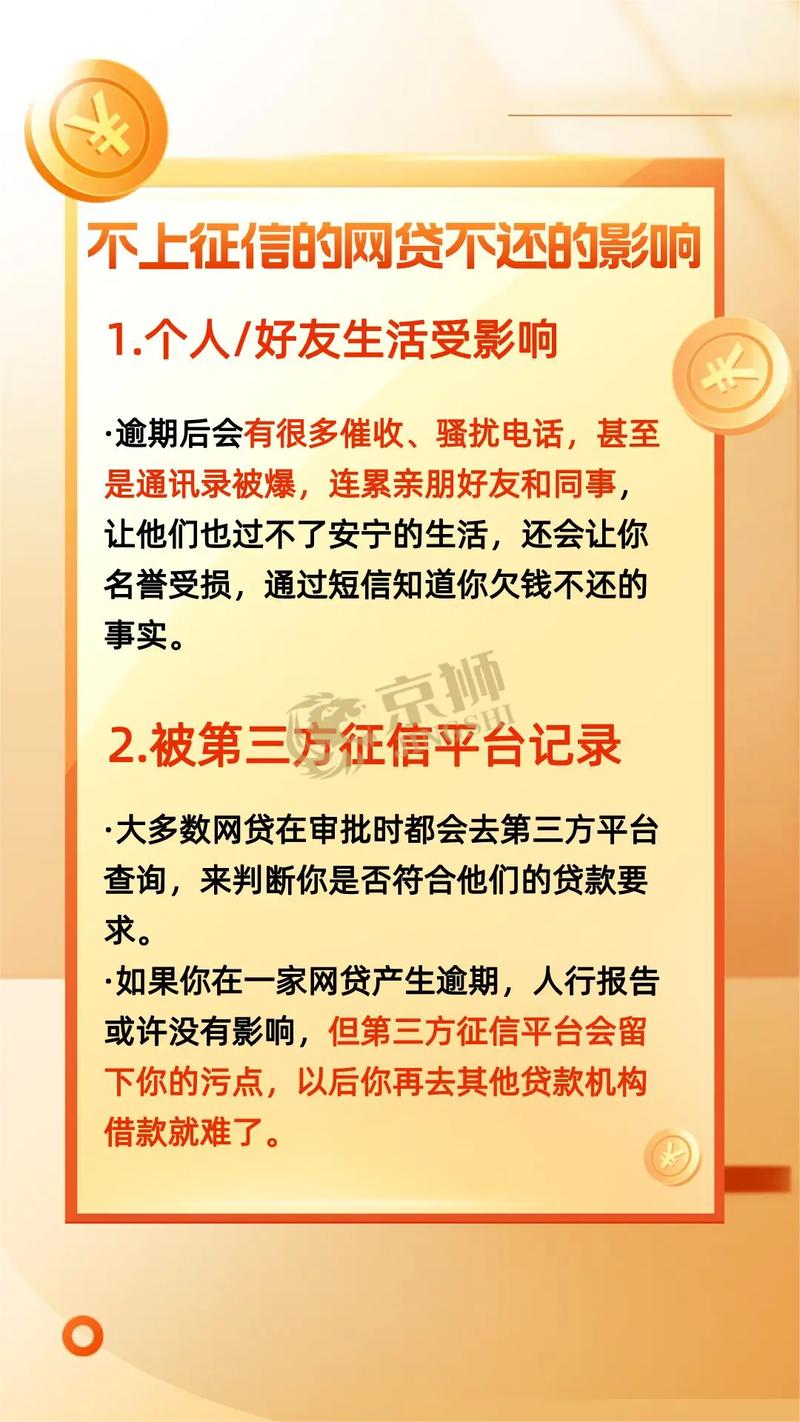

误区一:认为平台倒闭等于债务消失。一些借款人看到平台停止运营或被监管部门取缔,便擅自停止还款。实际上,债权人或清算组可能通过法律途径追讨欠款,甚至将借款人列入失信被执行人名单。根据《中华人民共和国民事诉讼法》第二百四十三条,法院可对拒不履行债务的个人采取限制高消费、冻结资产等措施。

误区二:忽视个人信息泄露风险。部分不合规平台在倒闭前可能将借款人信息转卖给第三方催收公司,导致借款人接到骚扰电话或面临非法催收。实践中,借款人应及时向公安机关报案,并保留相关证据以维护自身权益。

误区三:盲目相信漏洞可免债。网络上流传一些所谓平台漏洞可以借钱不还的说法,实为欺诈或诱导违法行为。根据《中华人民共和国刑法》第二百六十六条,利用系统漏洞恶意逃避债务可能构成诈骗罪,借款人可能面临刑事责任。

如何合法应对网贷平台倒闭

面对网贷平台倒闭,借款人应采取理性、合法的应对措施,以保护自身权益并避免法律风险。以下是具体建议:

第一,确认债权人身份。借款人应仔细查阅借款合同,明确债权人是平台还是其他出借人。如果是P2P模式,可联系出借人或通过监管部门查询债权归属。如果平台直接放款,需关注平台的清算公告,通常会在法院或监管部门的指导下发布。

第二,核查债务合法性。如果怀疑借款涉及高利贷或非法集资,可委托律师审查合同条款。对于超出法律保护范围的利息,借款人有权拒绝支付,但需通过法律途径主张权利,而非直接拒还全部款项。

第三,积极参与清算程序。如果平台进入破产清算,借款人应关注清算组的公告,按照要求申报债务或协商还款方案。实践中,部分平台会与借款人达成减免协议,但前提是借款人主动配合。

第四,防范催收风险。面对非法催收,借款人应保留通话记录、短信等证据,并向当地公安机关或金融监管部门举报。根据《中华人民共和国个人信息保护法》(2021年实施),非法买卖或使用个人信息的行为将受到严厉处罚。

第五,咨询专业律师。对于复杂情况,建议借款人尽早咨询律师,了解自身权利义务。律师可帮助分析合同效力、协助与债权人协商或提起诉讼,最大程度降低法律风险。

如何选择合规的借贷平台

为了避免陷入网贷平台的风险,借款人在选择借贷平台时应格外谨慎。以下是几点建议,帮助普通民众识别合规平台并保护自身权益:

首先,查看平台资质。合规的网贷平台需持有金融监管部门颁发的许可证,例如网络小额贷款牌照。借款人可通过中国人民银行或地方金融监管部门的官网查询平台是否合法经营。

其次,审查合同条款。借款前应仔细阅读合同,关注利率、还款期限、违约责任等关键内容。合规平台会在合同中明确披露年化利率和服务费用,避免隐藏收费或模糊条款。

再次,警惕过度营销。一些平台以零利息快速下款为噱头,实则隐藏高额服务费或违约金。根据《中华人民共和国消费者权益保护法》第五十五条,经营者不得以虚假宣传误导消费者。借款人应对此类宣传保持警惕。

最后,量力而行。借款人应根据自身经济状况合理借款,避免过度借贷导致还款压力。根据实践经验,月还款额不宜超过月收入的30%,以确保生活质量和还款能力。

总结与警示

网贷平台倒闭并不意味着借款人可以免除还款义务。无论是P2P模式还是平台直接放款,借款合同的法律效力通常不会因平台破产而失效。借款人应理性对待债务,主动了解债权归属、参与清算程序,并在必要时寻求法律帮助。同时,选择合规平台、审慎借款是防范风险的关键。法律的底线清晰明确:诚信履约不仅是道德要求,更是法律义务。任何试图利用平台倒闭逃避债务的行为,都可能导致严重的法律后果。希望每位借款人都能以合法、理性的态度管理自己的财务,远离网贷陷阱,守护个人信用。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/19746.html