在经济往来日益频繁的今天,欠条作为债权债务关系的常见凭证,其重要性不言而喻。无论是个人之间的资金周转,还是企业间的商业拆借,一张规范、清晰的欠条,往往是保障债权人合法权益的关键。然而,在我的法律实践中,经常遇到一些当事人因为欠条书写不规范、内容存在瑕疵,导致在后续维权过程中困难重重,甚至面临败诉的风险。很多朋友可能会问,什么样的欠条到了法院那里会不受待见呢?今天,我们就来深入剖析一下法院在审理民间借贷等案件时,最不愿意见到的几种欠条类型,并为大家提供相应的风险规避建议,希望能帮助大家在经济活动中更好地保护自身权益。

第一类:要素缺失,权利义务模糊的糊涂欠条

这类欠条最常见的问题就是关键信息不完整,导致债权债务关系难以清晰界定。这就像一份合同缺少了核心条款,让人无法准确判断当事人的真实意思表示。

1.债权人、债务人身份信息不明或不准确

有些欠条上,借款人或出借人的姓名潦草,甚至只写了小名、外号,或者没有写明身份证号码。一旦发生纠纷,法院首先要确认的就是当事人的主体资格。如果连谁欠谁的钱都无法准确对应到具体的自然人或法人,那么诉讼程序可能从立案阶段就会遇到障碍。在我处理过的一个案件中,出借人提供的欠条上,借款人署名仅为小李,虽然出借人坚称就是其邻居李某,但因无法提供其他有效证据佐证小李即为该李某,且李某本人否认,最终法院难以支持出借人的主张。因此,规范的做法是,欠条上应清晰载明借贷双方的法定全名、身份证号码(若是企业,则为统一社会信用代码及法定代表人信息),最好能附上联系方式和住址,确保身份的唯一性和可识别性。

2.欠款金额表达不清或易产生歧义

金额是欠条的核心要素。有些欠条在金额书写上存在瑕疵,比如大小写不一致,或者只有小写数字且容易被篡改(例如,将10000改成70000或在前面加数字)。根据《民法典》第四百六十九条关于合同形式的规定,以及司法实践中的证据规则,金额不明确或存在矛盾时,法院需要结合其他证据进行综合认定,这无疑增加了诉讼的不确定性。建议在书写金额时,务必同时使用大写和小写两种形式,如人民币壹万元整(小写:10,000.00),并确保两者一致。若出现不一致,通常以大写金额为准,但这也可能引发争议。

3.借款日期、还款日期缺失或模糊

借款日期关系到利息的起算,还款日期则关系到诉讼时效的计算以及债务人是否构成逾期。如果这些日期缺失或表述模糊,比如写尽快归还、年底前还,都会给权利主张带来麻烦。特别是诉讼时效问题,根据《民法典》第一百八十八条的规定,向人民法院请求保护民事权利的诉讼时效期间为三年。如果欠条没有约定还款日期,虽然出借人可以随时主张,但从其主张权利之时起算诉讼时效。如果约定了明确的还款日期,则从还款期限届满之日起计算诉讼时效。因此,明确具体的日期至关重要,应使用公历年月日标准格式书写。

4.利息约定不明或违法

民间借贷可以约定利息,但必须明确且合法。如果欠条中仅口头约定利息,或写按银行利息、按当地行情,在发生争议时很难得到法院支持。更严重的是约定过高的利息。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,双方约定的利率未超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分,人民法院应予支持。对于超过部分,法院则不予保护。若欠条中约定的利率畸高,不仅超出部分无效,甚至可能因涉嫌套路贷等违法行为而导致整个借贷行为的性质发生改变。

5.欠款原因语焉不详

虽然欠条的核心是确认欠款事实,但简要注明欠款原因,如因购买货物尚欠货款、因资金周转需要借款,可以在一定程度上避免债务人后续以赌债、分手费等非法或不存在真实交易的抗辩。清晰的欠款原因有助于法院查明事实,确认借贷关系的真实性与合法性。

第二类:内容违法,挑战法律底线的无效欠条

法律行为的有效以合法为前提。如果欠条所依据的基础法律关系本身违法,那么这样的欠条即使形式上完整,也可能归于无效,不受法律保护。

1.基于非法目的形成的欠条

例如,因赌博、吸毒等违法行为产生的债务,即使出具了欠条,也属于《民法典》第一百五十三条规定的违反法律、行政法规的强制性规定或违背公序良俗的民事法律行为,应属无效。法院对此类欠条通常不予支持。我曾遇到咨询,当事人因参与网络赌博输钱,向他人借款并出具欠条,后续债权人持欠条起诉。在审理过程中,若查明款项确实用于赌博,法院会驳回其诉讼请求。

2.欺诈、胁迫等不正当手段下出具的欠条

如果欠条是在一方采用欺诈、胁迫等手段,使对方在违背真实意思的情况下出具的,那么受损害方可以根据《民法典》第一百四十八条、第一百五十条的规定,请求人民法院或者仲裁机构予以撤销。例如,虚构借款事实骗取他人出具欠条,或者通过暴力威胁强迫他人写下欠条,这类欠条的效力存在严重问题。

3.无民事行为能力人或限制民事行为能力人独立出具的欠条

根据《民法典》的规定,不满八周岁的未成年人为无民事行为能力人,其实施的民事法律行为无效。八周岁以上的未成年人为限制民事行为能力人,其实施的民事法律行为,需要其法定代理人同意、追认才有效,但纯获利益的或者与其年龄、智力相适应的除外。如果一个十岁的孩子向同学借了几千元并写下欠条,这样的欠条效力就值得商榷,除非其法定代理人追认。同样,不能辨认或者不能完全辨认自己行为的精神病人,其独立签订的欠条也可能无效或效力待定。

第三类:程序瑕疵,证据效力存疑的风险欠条

有些欠条本身内容可能没有太大问题,但在形成过程、保存或证据链条上存在瑕疵,导致在诉讼中证明力不足,给债权人带来风险。

1.无法提供款项实际支付凭证的欠条

虽然欠条本身是债权凭证,但在大额借贷或当事人之间关系一般(非亲属好友)的情况下,如果借款人抗辩称虽然出具了欠条但并未实际收到款项,而出借人又无法提供银行转账记录、现金签收凭证或其他证据证明款项已实际交付,法院可能会对借贷事实的真实性产生怀疑。尤其是在套路贷频发的背景下,法院对于款项的实际交付审查更为严格。因此,建议借款尽量通过银行转账方式进行,并备注借款,保留好转账凭证。若是现金交付,务必让借款人出具明确的收款收据,或在欠条中明确注明上述款项已于某年某月某日以现金形式足额收到。

2.涂改、伪造痕迹明显的欠条

欠条作为重要的书证,其原始性和真实性至关重要。如果欠条上有明显的涂改、添加内容,且涂改处没有双方按捺指印或共同签名确认,其真实性会大打折扣。债务人很可能会主张涂改部分非其真实意思表示。若怀疑欠条被伪造,比如签名非本人所签,可以通过司法鉴定来确认笔迹,但这将增加诉讼成本和时间。

3.超过诉讼时效的欠条

如前所述,普通诉讼时效为三年。如果欠条明确约定了还款日期,从还款期限届满之日起计算;未约定还款日期的,从债权人主张权利时起算。如果债权人未在诉讼时效期间内主张权利(如向法院起诉、向债务人发送催款通知并保留证据等),一旦超过诉讼时效,债务人将获得诉讼时效经过的抗辩权,意味着债权人可能丧失胜诉权,其债权将变成一笔难以通过法律途径追回的自然债务。因此,债权人务必关注诉讼时效问题,及时采取措施中断时效。

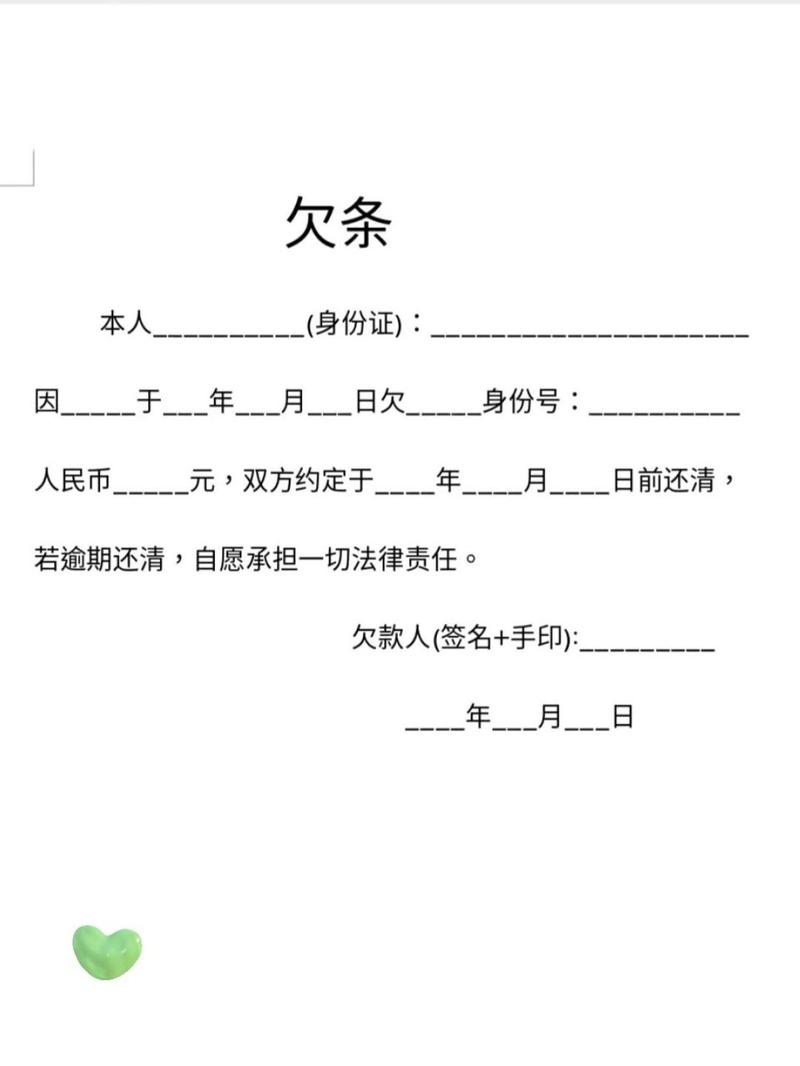

如何书写一份合格的欠条,有效规避法律风险?

了解了法院不愿意见到的欠条类型,我们更应该学会如何从源头上规避风险。一份合格的欠条,应当注意以下几点:

- 标题明确:清楚写明欠条或借条。通常而言,借条更能直接反映借贷关系,而欠条的成因可能更多样,如买卖、劳务等产生的欠款。

- 当事人信息完整:清晰列明出借人、借款人的法定全名、身份证号码、联系电话、住址。

- 款项信息准确:写明币种(如人民币),金额同时使用阿拉伯数字和中文大写,确保一致。

- 借款/欠款原因:简述款项的用途或形成原因。

- 利息约定合法明确:如有利息,应明确约定年利率或月利率,并确保不超过法定上限。无利息也应注明不计利息或无息。

- 还款日期和方式:明确具体的还款日期和还款方式(如现金、银行转账至指定账户)。

- 支付凭证:如果是现金交付,最好在欠条中注明款项已当面点清并交付,或另立收款收据。大额款项强烈建议通过银行转账,并保留转账凭证。

- 签名捺印:借款人(债务人)必须亲笔签名,并按捺清晰的指印。日期应为借款实际发生或欠条出具的日期,并大写。

- 避免涂改:尽量一次书写完成,避免涂改。如有必要修改,应在修改处由双方共同签名或按捺指印确认。

- 担保条款(如有):若有保证人,应明确保证人的身份信息、保证方式(一般保证或连带责任保证)、保证期间等,并由保证人签名捺印。

结语

一手交钱,一手交据是民间经济往来的常态,但一张小小的欠条背后,却可能隐藏着复杂的法律关系和潜在的风险。通过对上述法院不愿意见到的三类欠条的分析,相信大家对如何规范书写欠条、防范法律风险有了更清晰的认识。在日常生活中,无论是作为债权人还是债务人,都应增强法律意识,审慎对待每一份法律文件。遇到金额较大或情况复杂的借贷,建议咨询专业律师,起草或审查相关文书,以最大限度地保护自身合法权益。毕竟,事前多一分谨慎,事后就能少许多纠纷。希望今天的分享能对您有所帮助,未来若遇到类似问题,可参考本文的建议,让每一份约定都清晰、有效。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/19034.html