引言:一纸借条背后的时间焦虑

生活中,亲朋好友之间、生意伙伴之间,因为资金周转需要而相互借贷是常有的事。一纸借条,承载着信任,也明确了债权债务关系。然而,时间是把双刃剑,当约定的还款日期悄然滑过,或者借条上根本没有写明还款日期时,很多债权人(出借人)心里就开始打鼓:这借条,到底能管用多久?是不是时间长了,就变成一张废纸了?我曾经遇到过不少当事人,拿着多年前的借条来咨询,言语中充满了焦虑和无奈,担心自己的血汗钱因为时间的流逝而无法追回。这种担忧并非空穴来风,法律确实对权利的行使设定了时间限制。那么,借条到期后究竟几年内有效?这个有效到底指的是什么?今天,我们就来深入剖析一下这个关乎每个人切身利益的问题。

需要澄清一个常见的误解:借条本身作为证明借贷关系存在的证据,其真实性并不会因为时间的推移而自动失效。只要借条是真实有效的,它就一直证明着债务的存在。我们通常所说的借条失效,在法律上更准确的表述是指诉讼时效期间届满。这意味着,如果超过了法律规定的时间,债权人向法院请求保护其民事权利(也就是要求债务人还钱)时,可能会失去胜诉的权利。但这并不等于债务本身消失了,如果债务人自愿偿还,法律是允许并保护的。

法律解析:三年诉讼时效的硬性规定

在中国,关于请求保护民事权利的时效问题,主要由《中华人民共和国民法典》进行规定。其中,最为核心的条款是:

《中华人民共和国民法典》第一百八十八条【普通诉讼时效、最长权利保护期间】向人民法院请求保护民事权利的诉讼时效期间为三年。法律另有规定的,依照其规定。

诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。法律另有规定的,依照其规定。但是,自权利受到损害之日起超过二十年的,人民法院不予保护,有特殊情况的,人民法院可以根据权利人的申请决定延长。

这条规定非常关键,它明确了几个核心要点:

1.普通诉讼时效为三年

这意味着,对于一般的民间借贷纠纷,债权人向法院起诉要求债务人还款的权利,其行使期限通常是三年。这个三年是法律划定的一条重要界线。

2.诉讼时效的起算点

这是理解三年时效如何应用的关键。法律规定自权利人知道或者应当知道权利受到损害以及义务人之日起计算。具体到借条,需要区分两种情况:

- 约定了还款期限的借条:诉讼时效从约定的还款期限届满之日的次日开始计算。比如,借条约定2021年12月31日还款,那么诉讼时效就从2022年1月1日起算,到2024年12月31日届满。债权人需要在这三年内采取行动。

- 未约定还款期限的借条:这种情况稍微复杂一些。法律规定,对于未定履行期限的债务,债权人可以随时请求履行,但应当给对方必要的准备时间。因此,诉讼时效从债权人第一次向债务人主张权利(比如明确要求还款),并给予合理准备时间届满后开始计算。这个主张权利非常重要,如果债权人一直不主张,诉讼时效原则上就不开始计算,但这并不意味着可以无限期拖延,后面会提到二十年的最长保护期。

3.最长权利保护期间为二十年

民法典同时规定了一个二十年的最长保护期。这是指从权利受到损害之日起计算,无论中间是否知道或应当知道,只要超过二十年,法院原则上就不再保护了。这可以理解为对权利行使的一个绝对时间限制,旨在维护社会关系的稳定。对于没有约定还款期限的借条,如果债权人一直不去主张权利,从借款发生之日起算,超过二十年,再想去追讨,就非常困难了。

4.诉讼时效的中断与重新计算

这是债权人续命的关键机制。在三年的诉讼时效期间内,如果发生以下情形之一,诉讼时效就会中断,并且从中断之时起,诉讼时效期间重新计算三年:

- 权利人向义务人提出履行请求:也就是债权人向债务人催款。这种催款需要有证据证明,比如发送催款函并有签收记录、有录音证明的电话催款、有明确记录的短信或社交软件沟通、债务人在催款通知上签字确认等。口头催款如果没有证据,一旦对方否认,很难被法院采纳。

- 义务人同意履行义务:比如债务人明确表示我知道欠你钱,过段时间一定还,或者签署了还款计划,或者支付了部分本金或利息。这些行为都表明债务人承认债务,会引起诉讼时效中断。

- 权利人提起诉讼或者申请仲裁:这是最正式的方式,一旦立案,诉讼时效即中断。

- 与提起诉讼或申请仲裁具有同等效力的其他情形:例如申请支付令、申请破产、申报破产债权等。

理解诉讼时效的中断非常重要。这意味着,只要债权人在三年时效期间届满前,有效地进行了上述行为之一,三年的倒计时就会归零,重新开始计算。理论上,只要不断地进行有效催款或获得对方承认,诉讼时效可以一直延续下去。在我多年的办案实践中,很多看似过期的债权,正是因为存在有效的时效中断证据而被成功追回。

5.诉讼时效届满的后果

如果超过三年诉讼时效,并且期间没有发生中断事由,那么法律后果是什么?不是借条作废,也不是债务消失,而是债务人获得了一种时效抗辩权。这意味着,如果债权人此时去法院起诉,债务人可以在法庭上提出诉讼时效已过的抗辩理由。一旦法院查明确实超过诉讼时效,且无法定中断、中止事由,法院就会驳回债权人的诉讼请求,债权人就失去了通过法院强制执行来要回欠款的权利,也就是丧失了胜诉权。

但请注意,这仅仅是丧失了公力救济的途径。债权本身(实体权利)并未消灭。如果债务人自愿偿还,法律是认可的,债权人接受还款是合法的,债务人反悔要求返还是不会得到支持的。这种情况在法律上称为自然债务。

案例剖析:时间流逝中的权利与风险

为了更直观地理解诉讼时效的影响,我们来看一个我曾处理过的真实案例(细节已做适当模糊化处理):

张先生在2017年6月借给生意伙伴李先生50万元用于周转,双方签订了借条,明确约定还款日期为2018年6月30日。然而,到了还款日,李先生以生意亏损为由未能还款。张先生考虑到多年的交情,也抹不开面子反复催促,只是偶尔在电话里提一下。时间一晃到了2022年初,张先生自己的生意也遇到困难,急需资金,于是正式向李先生催要欠款,但李先生一直推脱。无奈之下,张先生于2022年3月将李先生告上法庭。

在法庭上,李先生的律师提出了诉讼时效抗辩,主张从约定的还款日2018年6月30日之后起算,到张先生起诉时(2022年3月),已经超过了三年的诉讼时效期间。张先生虽然声称期间通过电话催款,但无法提供有效的录音或其他证据证明在2018年7月1日至2021年6月30日这三年内主张过权利,也无法提供李先生在此期间承认债务的证据。

最终,法院审理后认为,本案的诉讼时效期间应从2018年7月1日起算,至2021年6月30日届满。张先生未能提供证据证明在此时效期间内存在诉讼时效中断或中止的情形。因此,李先生提出的诉讼时效抗辩成立,法院最终判决驳回了张先生的诉讼请求。

这个案例令人扼腕,张先生的50万元借款客观存在,李先生也并未否认借款事实,但仅仅因为超过了诉讼时效,张先生就失去了通过法律强制手段追回借款的权利。这个案子给我们的教训是深刻的:

- 情面不能代替法律:碍于情面不及时主张权利,可能导致法律权利的丧失。

- 证据至关重要:任何主张权利的行为,尤其是催款,务必保留好证据。电话录音(需符合法律规定)、短信、微信聊天记录、电子邮件、挂号信函回执等,都是重要的证据形式。

- 及时行动是关键:在诉讼时效期间内,务必采取有效措施中断时效,或者直接提起诉讼。

当然,我也处理过成功的案例。比如一位女士借钱给前男友,对方一直不还。她在三年时效快到期前,通过微信与对方沟通,明确提出还款要求,对方在微信中回复我知道欠你钱,最近手头紧,宽限几天。正是这条关键的微信记录,构成了诉讼时效中断的有力证据,最终帮助她在超过三年后起诉并获得了法院的支持。

实操指南:如何唤醒沉睡的权利?

了解了法律规定和风险后,我们更关心的是如何实际操作,保护自己的债权。以下是一些实用的建议:

1.规范书写借条是前提

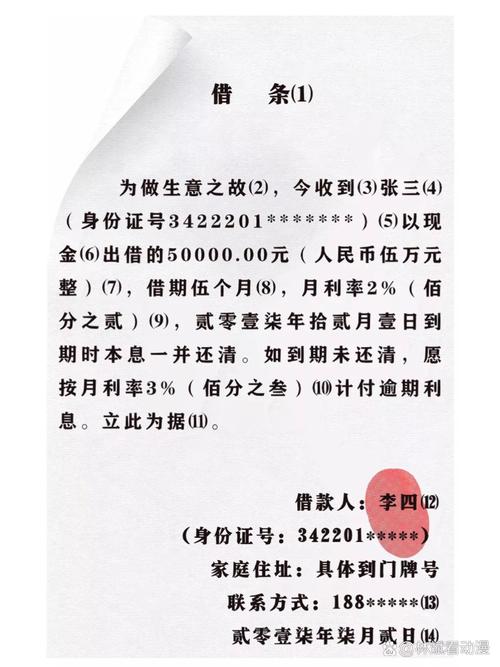

- 要素齐全:借条应写明借款人、出借人全名(最好附身份证号)、借款金额(大小写都要有)、借款用途、利息约定(注意不超过法定上限)、还款日期(务必明确)、借款日期、借款人亲笔签名按印。

- 避免歧义:语言表述要清晰,避免模棱两可。是借到而非借,是还(huan)款而非还(hai)欠款。

- 保留原件:借条原件是核心证据,务必妥善保管。

2.紧盯还款期限,及时行动

- 设置提醒:对于有明确还款日期的借条,在日历上标注提醒,临近到期或刚到期时就要开始沟通。

- 到期即催:一旦到期未还,不要犹豫,立即采取书面或可留存证据的方式进行催款。

3.有效中断诉讼时效是关键

如前所述,中断时效是保护权利的重要手段。具体操作上:

- 书面催收函:发送挂号信或快递,保留好邮寄凭证和回执。内容要明确要求还款。

- 电子证据:通过短信、微信、电子邮件等方式催款,确保能证明对方收到,并保留好完整的、未经修改的记录。最好能在沟通中获得对方承认债务或同意还款的表述。

- 协商还款协议:如果对方暂时无力全额偿还,可以尝试协商签订分期还款协议。协议本身就是对债务的再次确认,会重新计算诉讼时效。协议内容应明确具体,有双方签字。

- 要求部分履行:让对方先还一部分本金或利息,哪怕金额很小,其行为也构成了对债务的承认,可以中断时效。务必保留好收款凭证,并在凭证上注明是偿还哪笔借款。

- 提起诉讼/仲裁:如果催收无效,且时效临近,最稳妥的方式是及时向法院提起诉讼或根据约定申请仲裁。

4.超过诉讼时效怎么办?

如果确实因为种种原因,已经超过了三年诉讼时效,是否就完全没有希望了呢?也并非绝对,但难度会大很多。可以尝试以下方法:

- 争取达成新的还款协议:动之以情,晓之以理,与债务人沟通,争取就原债务达成一个新的还款协议。一旦达成新协议,就形成了新的债权债务关系,受新的诉讼时效保护。

- 诱导对方承认债务:在沟通中(注意录音或保留书面记录),让对方明确承认我知道还欠你那笔钱、我会想办法还的等。这种事后承认,在特定情况下可能被法院视为对时效利益的放弃或构成新的承诺,但具体效果需结合证据和案情判断,存在不确定性。

- 催收到期款项通知书:如参考资料中提到的,可以尝试向债务人发送催收到期款项通知书,如果债务人在此通知书上签字或盖章,可视为对原债务的重新确认。

需要强调的是,超过诉讼时效后的补救措施,成功率相对较低,且操作技巧要求高,建议在这种情况下咨询专业律师的意见。

答疑解惑:厘清常见认识误区

围绕借条时效问题,实践中还存在一些常见的疑问和误区,这里一并解答:

问:借条只要是真的,是不是永远有效?

答:借条本身的真实性不受时间影响,它证明借贷关系存在。但主张权利(通过法院要钱)受三年诉讼时效限制。超过时效,债权人可能失去胜诉权。

问:借条上没写还款日期,是不是就没有时效限制了?

答:不是。没写还款日期,诉讼时效从债权人主张权利,并给了对方合理准备期后开始计算。而且,还有个二十年的最长保护期限制。

问:我打电话催他还钱了,算不算中断时效?

答:算,但前提是你要能证明你打了这个电话,并且电话内容是催款,对方也接听了。如果对方否认,你又没有录音等证据,法院很难采信。所以,保留证据是关键。

问:对方口头答应还钱,能中断时效吗?

答:同上,口头承诺在法律上有效,但证明是难点。如果能有无利害关系的第三方证人,或者有录音,或者对方事后通过短信、微信等方式确认了之前的口头承诺,都可以作为证据。单纯的口头承诺,如果对方不认,证据效力很弱。

问:诉讼时效中断后,是从原来的还款日起重新算三年,还是从中断那天起算?

答:从中断行为发生之日(比如催款函送达日、对方承诺还款日、提起诉讼日)起,重新计算一个完整的三年的诉讼时效期间。

总结与展望:让法律成为守护财富的坚盾

总而言之,关于借条到期后几年有效的问题,核心在于理解和把握三年诉讼时效这一法律制度。它就像一个无形的计时器,提醒着债权人必须在法定期限内积极主张自己的权利。借条本身并不会简单地因为时间流逝而作废,但怠于行使权利却可能让你失去法律的强制保护。

记住关键几点:明确约定还款日期;到期及时催收并保留证据;善用诉讼时效中断规则;切勿因为情面或疏忽而错过法定时限。一句话的核心行动指南就是:面对到期债权,请务必及时主张,并让每一次主张都有迹可循。

法律不保护躺在权利上睡觉的人。希望通过今天的解析,能帮助大家更好地理解借条诉讼时效的相关规定,在日常经济往来中,既能保有信任和情谊,也能运用法律武器,有效维护自身的合法权益。未来,随着社会信用体系的不断完善,相信对于债务履行的约束会更加有力,但无论何时,了解并遵守法律规则,都是保护自己最可靠的方式。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/18986.html