引言:厘清责任,明晰赔偿

车辆穿梭于城市脉络,道路交通已成为现代生活不可或缺的一部分。然而,随之而来的交通事故也时有发生,给当事人带来财产损失甚至人身伤害。事故发生后,如何划分责任、如何进行赔偿,往往是大家最为关心的问题。尤其是在涉及主要责任与次要责任划分的情况下,赔偿规则更为复杂,常常让当事人感到困惑。实践中我们常常遇到,一些车主因为不了解赔偿顺序和责任比例的具体应用,导致在索赔过程中走了弯路,甚至影响了自身合法权益的维护。因此,清晰理解交通事故中主次责任的赔偿规则与流程,对于每一位交通参与者都至关重要。

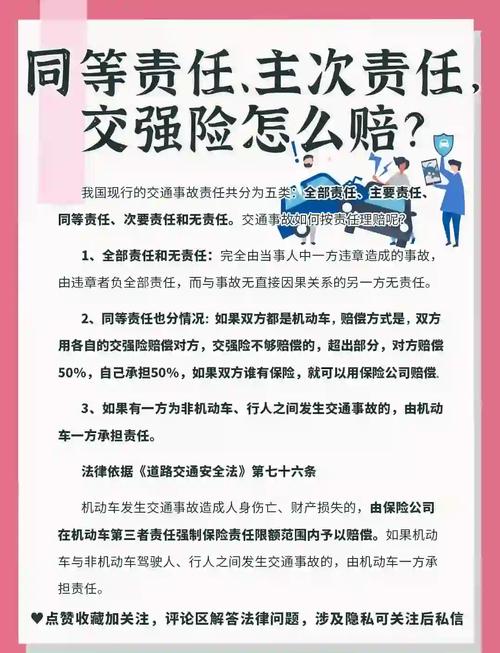

一、明确概念:什么是主要责任与次要责任?

在交通事故处理中,公安机关交通管理部门会根据当事人的行为对发生道路交通事故所起的作用以及过错的严重程度,来确定当事人的责任。这便是我们常说的事故责任认定。

通常情况下,责任划分包括全部责任、主要责任、同等责任、次要责任和无责任。本文重点讨论的主要责任和次要责任是指:

- 主要责任:指一方当事人的过错行为是导致事故发生的主要原因,其行为对事故发生所起的作用较大。

- 次要责任:指一方当事人的过错行为是导致事故发生的次要原因,其行为对事故发生所起的作用较小。

需要强调的是,具体的责任比例并非一成不变。虽然实践中常有主七次三(即主要责任方承担70%的赔偿责任,次要责任方承担30%的赔偿责任)的说法,但这并非绝对的法律规定。具体的责任划分比例,最终需要依据交警出具的《道路交通事故认定书》来确定。这份认定书是后续处理赔偿事宜的重要依据。

二、赔偿顺序:交强险先行,商业险补充

了解了责任划分,接下来最关键的是赔偿顺序。很多人误以为,一旦划分了主次责任,就直接按照比例各自承担损失。这是一个常见的误区。根据我国相关法律规定,交通事故的赔偿遵循特定的顺序,保险在其中扮演着核心角色。

1.交强险的优先赔付作用

机动车交通事故责任强制保险,简称交强险,是我国法律规定强制购买的险种。它的设立目的在于保障交通事故受害人能够得到及时有效的基本赔偿。因此,在交通事故赔偿中,交强险具有优先赔付的地位。

核心原则:无论事故责任如何划分(无责除外),只要发生了交通事故造成了损失,承保交强险的保险公司都需要在相应的责任限额内对受害方(包括对方车辆、人员以及财产损失)进行赔偿。这个赔偿是在划分责任比例之前进行的。

交强险的责任限额(请注意,具体限额可能随政策调整,请以事故发生时的有效规定为准):

- 死亡伤残赔偿限额:例如,人民币十八万元。

- 医疗费用赔偿限额:例如,人民币一万八千元。

- 财产损失赔偿限额:例如,人民币二千元。

举例理解:假设甲车(主责)与乙车(次责)发生碰撞,双方均只有交强险。乙车修车花费5000元,乙车驾驶员医疗费花费3000元。那么,甲车投保的交强险需要先赔付乙方的损失:赔付乙车修理费2000元(财产损失限额),赔付乙驾驶员医疗费3000元(医疗费用限额内)。同样,乙车投保的交强险也需要先赔付甲方的损失(在对应限额内)。

2.超出交强险部分,按责任比例分担

只有在交强险的赔偿限额不足以覆盖全部损失,或者某项损失超出了对应分项限额时,剩余未能获得赔偿的部分,才需要按照事故责任比例来分担。

继续上面的例子:乙车的修车费是5000元,甲方的交强险赔付了2000元后,还剩下3000元的损失。这3000元,就需要按照甲(主责70%)乙(次责30%)的责任比例来分担。即:甲需要承担3000元*70%=2100元;乙需要自己承担3000元*30%=900元。

乙驾驶员的医疗费是3000元,在甲方的交强险医疗费用限额(假设为1.8万元)内得到了全额赔付,因此医疗费部分不再需要按比例分担。

3.商业险的补充作用

商业第三者责任险(简称三者险)等商业保险,是在交强险赔付之后,用于赔偿按照责任比例应当由被保险人承担的、超出交强险限额部分的损失。如果车主购买了足额的商业三者险,那么在上述例子中,甲方按70%责任比例需要承担的乙车剩余修理费2100元,就可以由甲方投保的商业三者险来进行赔付(需符合保险合同约定)。同样,如果甲方车辆也有损失,在乙方交强险赔付后仍有不足,且乙方按30%责任需承担的部分,若乙方购买了商业三者险,也可由其保险公司赔付。

三、不同事故类型的赔偿规则细化

了解了基本的赔偿顺序和原则后,我们还需要关注不同事故类型下赔偿规则的细微差别。

1.机动车与机动车之间的事故

这是最常见的情况。赔偿流程严格按照先交强险,后按比例,再商业险的顺序进行。

- 步骤一:双方的交强险分别在限额内赔偿对方的损失(人伤、财损)。

- 步骤二:计算各自超出交强险赔偿限额的剩余损失。

- 步骤三:根据《道路交通事故认定书》确定的责任比例(如主责70%,次责30%),双方互相承担对方的剩余损失。主责方承担对方剩余损失的70%,次责方承担对方剩余损失的30%。

- 步骤四:对于按比例应承担的赔偿金额,由各自投保的商业三者险(或其他相关商业险种,如车损险赔付自身车辆按比例应自担的部分,需看具体条款)依据合同进行赔付。若无商业险或保额不足,则由责任方自行承担。

2.机动车与非机动车、行人之间的事故

此类事故中,法律体现了对非机动车、行人等相对弱势一方的保护原则。

- 赔偿顺序:首先由机动车一方的交强险在责任限额内对非机动车方或行人的损失进行赔偿。

- 超出部分:

- 如果机动车方承担主要责任,对于超出交强险限额的部分,通常按照更高的比例承担赔偿责任,例如承担80%(具体比例依据地方法规或司法实践可能有所不同),非机动车或行人承担20%。

- 如果机动车方承担次要责任,对于超出交强险限额的部分,机动车方仍需承担一定比例,可能在40%至60%之间,具体需依据事故情况和相关规定。

- 特殊情况:即使证明非机动车或行人有过错,机动车一方已经采取了必要处置措施,根据《道路交通安全法》第七十六条的规定,也应当适当减轻机动车一方的赔偿责任。如果机动车一方没有过错的,承担不超过百分之十的赔偿责任。这意味着,在机动车与非机动车、行人的事故中,即便机动车无责,也可能需要在交强险无责赔偿限额内承担一定的赔偿(注意与有责限额不同)。

- 商业险补充:机动车方按比例应承担的超出交强险部分的赔偿,可由其商业三者险赔付。

理解这些差异,有助于在不同事故类型中准确判断赔偿责任和范围。

四、赔偿范围:哪些损失可以获得赔偿?

明确了谁来赔、怎么赔之后,还需要知道赔什么。交通事故造成的损失主要分为人身损害赔偿和财产损失赔偿两大类。

1.人身损害赔偿项目

根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》等相关规定,人身损害赔偿通常包括以下项目:

- 医疗相关费用:医疗费(包括诊疗费、医药费、住院费等)、后续治疗费、康复费、整容费等。

- 因伤导致的收入减少:误工费(根据受害人的误工时间和收入状况确定)。

- 护理相关费用:护理费(根据护理人员的收入状况、护理人数、护理期限确定)。

- 交通住宿等费用:交通费(受害人及其必要的陪护人员因就医或者转院治疗实际发生的费用)、住宿费、住院伙食补助费。

- 营养支持费用:必要的营养费(根据受害人伤残情况参照医疗机构的意见确定)。

- 残疾赔偿相关(如造成伤残):

- 残疾赔偿金(根据受害人丧失劳动能力程度或者伤残等级,按照受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准,自定残之日起按二十年计算。但六十周岁以上的,年龄每增加一岁减少一年;七十五周岁以上的,按五年计算)。

- 残疾辅助器具费(按照普通适用器具的合理费用标准计算)。

- 被扶养人生活费(根据扶养人丧失劳动能力程度,按照受诉法院所在地上一年度城镇居民人均消费性支出和农村居民人均年生活消费支出标准计算)。

- 死亡赔偿相关(如造成死亡):

- 死亡赔偿金(计算标准与残疾赔偿金类似)。

- 丧葬费(按照受诉法院所在地上一年度职工月平均工资标准,以六个月总额计算)。

- 被扶养人生活费。

- 处理丧葬事宜人员的误工费、交通费等合理费用。

- 精神损害抚慰金:对于造成严重后果(如死亡、残疾)的,受害人或其近亲属有权请求精神损害抚慰金。

2.财产损失赔偿项目

主要指因事故造成的车辆维修费用、车载物品损失、以及因车辆无法使用产生的合理替代交通工具费用(例如,营运车辆的停运损失,但需提供充分证据证明)等。

重要提示:所有赔偿项目都需要提供相应的证据支持,例如医疗费票据、诊断证明、误工证明、收入证明、维修发票、鉴定报告等。务必妥善保管好所有相关单证。

五、实践操作与注意事项

1.保留证据,及时报警

发生交通事故后,首先要确保人员安全,立即开启危险报警闪光灯,并在来车方向设置警告标志。在确保安全的前提下,对事故现场、车辆位置、碰撞痕迹、路面状况等进行拍照或录像,固定证据。对于有人员伤亡或对事实及成因有争议的事故,必须立即报警,等待交警处理。

2.获取《道路交通事故认定书》

交警部门经过调查后会出具《道路交通事故认定书》,这是划分责任和处理赔偿的重要法律文件。仔细核对认定书内容,如有异议,可在规定时限内申请复核。

3.与保险公司沟通

及时向自己车辆承保的保险公司报案,并根据保险公司的指引准备索赔材料。同时,也要与对方车辆的保险公司进行沟通(尤其是在对方全责或主责的情况下)。

4.协商、调解或诉讼

在明确了责任和损失后,可以尝试与对方当事人及保险公司进行协商赔偿事宜。如果协商不成,可以请求公安机关交通管理部门、人民调解委员会进行调解。若调解仍无法达成一致,或者对方拒不赔偿,可以通过向人民法院提起诉讼的方式来维护自己的合法权益。起诉时,通常会将肇事司机、车辆所有人(若司机与车主不一致)以及承保交强险和商业三者险的保险公司列为共同被告。

5.注意诉讼时效

人身损害赔偿的诉讼时效期间通常为三年,自权利人知道或者应当知道权利受到损害以及义务人之日起计算。财产损失的诉讼时效期间也为三年。务必注意在法定时效内主张权利。

结语

交通事故主次责任的赔偿问题,涉及法律规定、保险条款和具体案情等多个方面,确实可能比较复杂。但只要掌握了交强险先行、超出按责分担、商业险补充的基本原则,了解不同事故类型的处理差异,明确可赔偿的项目范围,并懂得运用法律武器维护自身权益,就能在事故发生后更加从容、有效地处理赔偿事宜。当然,最重要的还是遵守交通规则,安全文明出行,从源头上避免事故的发生。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/18844.html