个体户经营的终点:为何必须注销营业执照?

在我们日常经济生活中,个体工商户扮演着不可或缺的角色,他们如同城市的毛细血管,深入经济的各个角落,贡献着活力与便利。然而,有开业的喜悦,也难免有关停的时刻。当个体经营者因为各种原因,比如转行、退休、经营不善或是希望升级为公司等,决定不再继续经营时,一个常常被忽视却至关重要的法律环节便是——依法注销营业执照。

很多人可能会有疑问:我的店铺都关门了,执照留着也没什么用,不去注销会有什么问题吗?这种想法看似无伤大雅,实则隐藏着不小的法律风险。根据我国相关法律法规的规定,个体工商户终止经营活动,应当向原登记机关申请办理注销登记。这并非一个可选项,而是一项法定义务。如果不履行这项义务,可能会带来一系列的后续麻烦。

首先,未注销的营业执照在法律意义上依然存续,这意味着相关的法律责任和义务并未终结。例如,即使不再经营,理论上仍需按期进行年度报告,否则会被列入经营异常名录。其次,税务方面的问题更为关键。如果未办理税务注销,可能会因为未按时申报纳税而被认定为非正常户,产生罚款、滞纳金,甚至影响个人信用记录。这种不良记录会跟随经营者本人,对其未来再次创业、贷款、甚至乘坐高铁飞机等都可能造成限制。再者,若原字号、商号被他人在不知情的情况下冒用从事非法活动,原经营者也可能无辜受到牵连。因此,及时、规范地注销营业执照,是为过去的经营画上一个合法、完整的句号,也是对自己未来负责任的表现。

注销之路的起点:法律依据与适用情形

个体工商户注销登记并非空穴来风,其法律依据主要来源于国务院颁布的《个体工商户条例》以及国家市场监督管理总局的相关规定。例如,《个体工商户条例》明确规定,个体工商户不再从事经营活动的,应当到登记机关办理注销登记。这为注销行为提供了最直接的法律支撑。

那么,具体在哪些情形下,个体工商户需要启动注销程序呢?实践中,主要包括以下几种情况:

- 主动歇业:经营者自主决定停止经营活动,这是最常见的情形。

- 被依法吊销营业执照:因严重违法违规行为,被市场监管部门依法强制取消经营资格。需要注意的是,吊销不等于注销,被吊销后仍需按规定办理注销手续,以彻底了结相关法律责任。

- 经营者死亡或丧失行为能力:个体工商户的经营主体是个人,若经营者不幸去世且无继承人继续经营,或因故完全丧失民事行为能力,也应由利害关系人依法办理注销。

- 转型升级:个体工商户决定转变为企业组织形式,如注册成立有限责任公司等。在此过程中,通常需要先注销原个体工商户执照,再设立新的企业主体。

- 其他法定情形:法律、法规规定的其他应当办理注销登记的情形。

明确了注销的必要性和适用情形后,接下来我们就要深入探讨,这条注销之路具体该如何走,有哪些关键节点和注意事项。

核心环节剖析:先税后照原则不可违

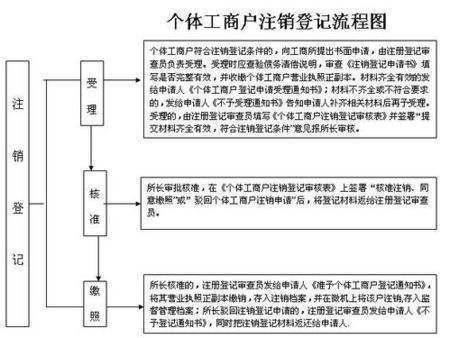

在整个个体工商户注销流程中,有一个核心原则贯穿始终,那就是先税后照。通俗地说,就是必须先到税务部门办结所有的涉税事宜,取得税务部门出具的《清税证明》,然后才能到市场监管部门申请办理营业执照的注销。这个顺序绝对不能颠倒,否则市场监管部门将无法受理注销申请。

第一步:税务注销——清缴税款,了结义务

税务注销是个体户注销流程中的先行官,也是最为关键和可能耗时较长的一步。经营者需要向主管税务机关提出税务注销申请。这一过程中,税务机关会对该个体工商户的纳税情况进行全面清算,主要包括:

- 申报清缴所有应纳税款:包括增值税、个人所得税(经营所得)、附加税费等所有在经营期间应缴未缴的税款。

- 结清滞纳金与罚款:如果存在逾期申报或未按时缴纳税款的情况,需要一并缴清由此产生的滞纳金和罚款。

- 缴销发票:将领用且未使用的空白发票,以及已经开具但需要存档的发票存根等,按照税务机关的要求进行缴销或处理。

- 结清社保费用(如适用):如果个体工商户雇佣了员工并缴纳了社会保险费,也需要在此环节一并结清相关费用。

- 完成税务检查(如有):部分情况下,税务机关可能会根据风险评估启动税务检查程序,待检查完毕无问题后方可继续。

办理税务注销需要准备的材料通常包括:税务注销申请表、营业执照副本原件及复印件、经营者身份证原件及复印件、经办人身份证件(如委托他人办理)、发票领购簿及未使用的发票、完税凭证等。具体材料要求可能因地区和具体情况有所差异,建议提前向主管税务机关咨询确认。

只有当所有涉税事项处理完毕,税务机关确认该个体工商户已无欠税、罚款等情况后,才会出具《清税证明》。这份证明是后续办理营业执照注销的必备文件,务必妥善保管。

第二步:执照注销——市场监管部门的终审

拿到《清税证明》后,就可以向原登记的市场监督管理部门(或承担相应职能的行政审批服务局)申请营业执照注销了。这一步相对税务注销而言,流程通常会更快捷一些。

申请营业执照注销需要提交的材料一般包括:

- 个体工商户注销登记申请书:可在市场监管部门窗口领取或官方网站下载。

- 经营者身份证原件及复印件:如委托他人办理,还需提供委托书和经办人身份证件。

- 税务部门出具的《清税证明》原件。

- 营业执照正、副本原件:这是必须交回的,如果遗失,需要先办理遗失公告和补领手续,或者按照规定提交遗失说明。

- 公章(如有):部分地区可能要求交回公章或提供销毁证明。

- 其他文件:如涉及前置许可或审批的项目,可能需要提交相关部门的同意文件。

市场监管部门在收到申请材料并审核无误后,会依法办理注销登记,并收回营业执照正、副本。至此,个体工商户的法律主体资格才算正式终止。

实操指南与常见误区规避

了解了基本流程和法律要点,我们在实际操作中还需要注意一些细节,并规避一些常见的误区。

实操步骤细化:

- 自我清查:在正式启动注销程序前,经营者最好先对自身的经营状况、债权债务、税务情况、资产处置等进行一次全面的梳理。

- 咨询确认:向主管税务机关和市场监管部门咨询具体的办理流程、所需材料清单及时限要求,特别是了解当地是否有便捷的网上办理渠道(如一网通办平台)。

- 备齐材料:按照要求,一次性准备齐全所有需要提交的文件,避免因材料不全而来回奔波。注意复印件的清晰度和原件的核对。

- 按序办理:严格遵守先税后照的顺序,先完成税务注销并取得《清税证明》。

- 关注时限:了解各环节的办理时限,合理安排时间。一般情况下,税务注销耗时较长,可能需要数周甚至更久,而执照注销环节相对较快。

- 后续事宜:注销营业执照后,别忘了及时注销银行对公账户(如有)、销毁公章(如有要求)、处理剩余资产等。

常见误区提醒:

- 误区一:执照自动失效。有些人认为执照到期不年报就会自动作废。这是错误的。执照不会自动失效,不年报只会被列入经营异常名录,后续可能被吊销,但法律主体依然存在,相关责任并未免除。

- 误区二:注销等于免除债务。注销只是终止了经营主体的法律资格,并不能免除其在经营期间产生的债务。债权人仍有权向原经营者追讨。因此,在注销前妥善处理好债权债务关系非常重要。

- 误区三:简易注销适用于所有情况。近年来,为了方便市场主体退出,推出了简易注销程序。但简易注销有严格的适用条件,通常要求个体工商户未开业、无债权债务、未发生或已结清税费等。并非所有个体户都符合条件,需要仔细甄别。

- 误区四:执照丢失就无法注销。营业执照正副本遗失,可以通过登报声明作废等方式处理,按照市场监管部门的指引提交相关说明和材料,依然可以办理注销。

- 误区五:只注销执照,不注销税务。这是绝对不可行的。如前所述,没有《清税证明》,市场监管部门根本无法受理执照注销申请。

模拟案例警示:忽视注销的代价

在我多年的法律实务工作中,遇到过不少因未能及时或正确注销个体户执照而引发问题的案例。这里分享两个具有代表性的情形:

案例一:信用受损,再创业受阻。王先生几年前开了一家小餐馆,后来因故关闭,但嫌麻烦没有去办理注销手续。几年后,他想注册一家科技公司,却在办理登记时被告知,他名下的个体户因长期未年报已被列入严重违法失信名单,导致他本人也成了失信被执行人,无法担任新公司的法定代表人。他不得不花费大量时间和精力去处理之前的遗留问题,缴纳罚款,修复信用,耽误了宝贵的创业时机。

案例二:税务黑名单,寸步难行。李女士关闭服装店后,仅凭自我感觉认为没有欠税,便直接停止了经营活动,也未办理任何注销手续。结果,几年后她出国旅游购买机票时,发现自己因名下个体户长期未申报纳税被税务部门列为非正常户,并进入了税收黑名单,导致无法购买机票。最终,她不仅要补缴税款、滞纳金,还面临高额罚款,个人生活也受到了极大影响。

这些真实的教训告诉我们,依法注销个体工商户营业执照,绝非小题大做,而是对自身权益最基本的保护。

结语:善始善终,合规方能行稳致远

个体工商户的设立,开启了一段创业旅程;而其注销,则是这段旅程规范、合法的终点。从法律角度看,办理注销登记不仅是履行法定义务,更是经营者清理历史遗留问题、规避潜在风险、维护个人信用的必要之举。特别是先税后照这一核心原则,务必牢记并严格遵守。

虽然注销过程可能涉及多个部门,需要准备不少材料,看似有些繁琐,但相较于未来可能面临的罚款、信用污点、法律纠纷等潜在麻烦,这点麻烦无疑是值得的。随着政务服务改革的深化,许多地区的注销流程也在不断简化和优化,网上办理、一次性告知等措施的推行,也为经营者提供了更多便利。

希望每一位选择结束个体经营的朋友,都能重视注销环节,做到善始善终。依法合规地完成退出程序,不仅是对过去经营活动的负责,更是为自己未来的发展扫清障碍,铺平道路。记住,合规经营,方能行稳致远。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/18428.html