保险理赔,是馅饼还是陷阱?

很多人买保险时心里都打鼓:这钱花得值吗?真出了事儿,保险公司会麻利地赔钱吗?理赔难这三个字,像块沉甸甸的石头,压在不少潜在投保人和已投保人的心头。说实话,从业十五年,我经手处理的保险理赔案件没有几百也有上百了,见过太多悲欢离合,见过顺利拿到救命钱后的感激涕零,也见过因为当初的一点疏忽或者对条款的误解,最终导致拒赔的捶胸顿足和深深懊恼。

坦白讲,保险合同确实不是我们日常说话那么直白,有些条款写得专业、严谨,甚至可以说有点绕。比如前段时间引起广泛讨论的一个案例,一个年幼的孩子不幸因爆发性心肌炎在短时间内离世,家长申请重疾赔付时却遇到了障碍。保险公司最初认为,根据合同条款,需要满足疾病状态持续一百八十天等条件,而孩子从确诊到离世时间太短,不符合条款约定。这事儿一出来,很多人就更觉得保险果然不靠谱。这件事确实让人痛心,也反映出某些格式条款在面对极端或特殊医学情况时,可能存在与现实脱节的地方。最终虽然经过协商,保险公司还是赔付了,但这个过程无疑加深了公众对理赔难的印象。

但是,我们得客观地看问题。这类引发巨大争议的拒赔案件,真的是普遍现象吗?以我这么多年的实务经验和观察到的行业数据来看,答案是否定的。绝大多数情况下,只要事故属于保险责任范围,并且提交的材料真实、齐全、符合要求,保险公司都是会按照合同约定进行赔付的。特别是现在,科技发展日新月异,很多保险公司都在理赔流程上下了大功夫,引入了人工智能审核,优化了线上申请渠道。不少小额医疗费用的理赔,比如几千块钱的门诊或者住院花费,客户通过手机应用程序提交材料,可能一天之内,甚至几分钟之内就能收到赔款。这种秒赔或者快赔的体验,其实很多获得过理赔的人都经历过,只是好事不出门,大家往往更容易记住那些负面的、有争议的个案。

理赔数据背后的真相:保险真的在赔钱

我们不能只凭感觉或者个别案例就下结论。不妨看看一些宏观数据。每年,整个保险行业赔付出去的金额都是一个巨大的数字,动辄数千亿甚至上万亿。这些真金白银,都流向了那些遭遇不幸的个人和家庭。像一些大型人寿保险公司,每年公布的理赔报告里,重疾险和医疗险往往是赔付的大头,占据了赔款总额的半壁江山甚至更多。这说明什么?说明这些与我们健康息息相关的险种,确实在发挥着重要的经济补偿作用。

再看看那些公布的典型理赔案例,虽然经过了匿名化处理,但其背后都是真实的事件。我注意到近几年公布的一些大额赔案,赔付金额动辄上千万,甚至几千万。比如有位张先生,多年来坚持投保,累计了很高的保额,后来不幸因癌症去世,家人最终获得了超过四千万元的保险金。还有一位黄先生,先后买了三十多份保单,体现了对保险公司极大的信任,不幸罹患胰腺癌去世后,家人也获得了三千多万的赔付。这些案例或许离普通人的生活有点远,毕竟不是每个人都能负担如此高额的保费,但它们有力地证明了,保险作为一种风险转移工具,其潜在的保障能力是巨大的。对于那些长期坚持、合理规划的投保人来说,保险确实能在关键时刻,为家庭财务安全提供坚实的后盾,让爱与责任得以延续。

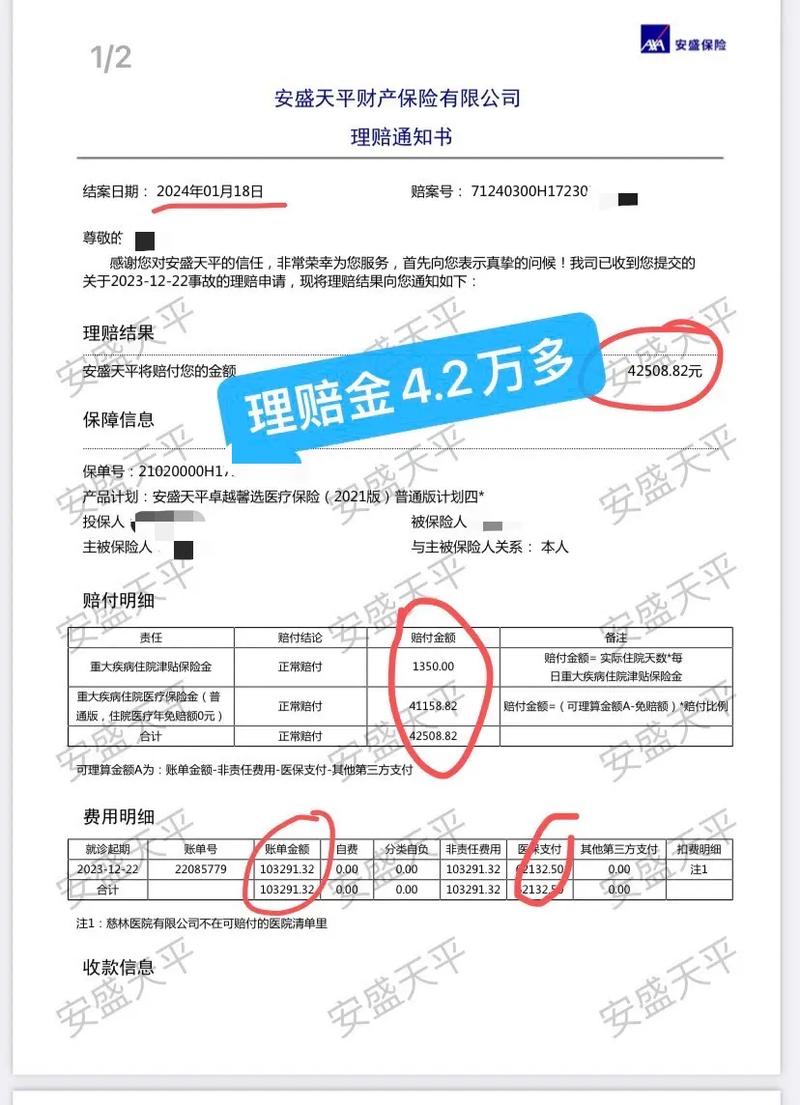

当然,更多的是那些虽然金额没那么惊人,但对普通家庭而言同样意义重大的理赔。我曾经手过一个案子,一位女士,我们叫她彭女士吧,不幸确诊乳腺癌。大家都知道,癌症治疗费用高昂,而且过程漫长。彭女士之前购买了百万医疗险。在三年多的治疗时间里,她前前后后住院、复查、用药,保险公司累计赔付了58次,总金额接近91万元。对于一个正在与病魔抗争的家庭来说,这笔钱意味着什么?意味着可以选择更好的治疗方案,意味着不用因为钱而放弃希望,意味着可以稍微减轻一些经济上的焦虑。还有很多因为意外事故导致伤残或者身故的案例,几十万、上百万的赔款,虽然无法弥补失去健康或亲人的痛苦,但至少能帮助家庭渡过难关,保障未来的基本生活。

如何让你的保单靠谱:律师的几点掏心窝建议

说了这么多,核心问题来了:怎样才能确保我们自己买的保险,在需要它的时候能够真正发挥作用,而不是变成一张废纸?作为一名处理过大量理赔纠纷的律师,我想给大家提几点实实在在的建议,都是经验之谈,希望能帮到大家。

第一:买对是前提——投保前的功课要做足!

这是最关键的一步,也是最多人容易忽视的一步。很多人买保险,要么是听亲戚朋友推荐,要么是听销售人员介绍,觉得大品牌、熟人推荐就靠谱,合同条款看都不看就签字交钱。这绝对是个大忌!保险合同是法律文件,白纸黑字,权利义务都写在里面。你必须搞清楚:这份保险到底保什么?什么情况下赔?什么情况下不赔(责任免除)?等待期是多久?对于重疾险,具体疾病的定义是什么?比如同样是心脏病,是只要得了就赔,还是要达到某种严重程度,比如心功能几级才赔?这些细节,差之毫厘,谬以千里。

我的建议是:

- 耐心阅读条款:特别是保险责任、责任免除、等待期、犹豫期、疾病定义、理赔流程这几部分,要逐字逐句看。不懂的术语,可以问销售人员,也可以自己上网查,或者咨询独立的保险顾问、甚至律师。

- 理解核心保障:明确这份保险主要解决你什么问题?是担心生大病没钱治,还是担心意外伤残影响收入,或者是想给家人留一笔钱?根据自己的需求和预算,选择合适的产品类型和保额。

- 别只看价格:便宜不一定就好,贵也不一定就全面。关键是保障内容是否符合你的需求,条款是否相对友好。

打个比方,买保险就像买房,你总得看看户型图、了解下地段、物业吧?不能光听售楼处一说就交钱。保险更是如此,它关系到你未来可能面临的巨大风险,更得慎之又慎。

第二:诚信是基石——健康告知务必如实!

这是理赔纠纷中最常见的雷区之一。投保时,保险公司会要求你填写健康告知问卷,询问你过去的病史、检查异常情况等。很多人抱着侥幸心理,觉得小毛病或者很多年前的事情,不说也没关系,或者担心说了会被拒保、加费,干脆就隐瞒了。我必须郑重提醒大家:千万不要这样做!

保险合同是建立在最大诚信原则基础上的。如果你故意隐瞒了重要的健康状况,没有履行如实告知义务,那么将来一旦出险,即使发生的事故与你隐瞒的情况毫无关系,保险公司也完全有权利解除合同,并且不退还保费(根据具体情况和法律规定,处理方式可能略有不同,但拒赔风险极大)。我处理过不止一起这样的案子,投保人可能只是隐瞒了几年前一次不太严重的住院史,结果几年后因为完全不相干的疾病申请理赔,被保险公司查出来,直接拒赔。那时候真是后悔莫及,所有的投入都打了水漂。

所以,健康告知一定要本着对自己负责的态度,认真回忆,如实填写。如果有不确定的地方,可以向保险公司咨询清楚,或者提供相关的体检报告、病历资料供保险公司核保评估。符合就是符合,不符合可能会被除外责任(比如某个器官的疾病不保)、加费承保,或者延期承保,甚至拒保。无论结果如何,都比将来理赔时扯皮甚至被拒赔要好得多。

第三:证据是关键——理赔材料准备齐全!

一旦不幸出险需要申请理赔,准备齐全、有效的证明材料就至关重要了。具体需要哪些材料,不同的保险产品、不同的事故类型,要求会不一样。一般来说,可能包括:

- 身份证明:被保险人、受益人的身份证件。

- 保险合同:证明你购买了这份保险。

- 事故证明:

- 疾病类:医院出具的诊断证明书、病历(门诊、住院)、检查报告、出院小结等。

- 意外类:意外事故证明(如交警的事故认定书)、伤残鉴定报告(如需)、医疗证明材料等。

- 身故类:医学死亡证明、户籍注销证明、火化证明,如果是意外身故可能还需要公安机关或法院的证明文件。

- 费用单据:医疗险理赔需要提供医疗费用发票原件、费用清单等。

- 银行账户信息:用于接收赔款。

我的建议是:

- 及时报案:出险后,尽快通知保险公司,了解理赔所需材料清单和流程。很多保险合同对报案时间有要求,虽然超过时限不一定必然导致拒赔,但可能会增加理赔难度。

- 妥善保管原件:特别是医疗费发票等需要原件的材料,一定要保管好。

- 按要求准备:仔细核对材料清单,确保没有遗漏。所有复印件最好清晰可辨。

- 一次性提交:尽量一次性把所有材料提交齐全,避免来回补充,耽误理赔时效。

第四:沟通与维权——遇到争议怎么办?

即使你前面几步都做得很到位,有时也可能遇到理赔不顺利的情况,比如对赔付金额有异议,或者对拒赔结论不认可。这时候怎么办?

- 保持冷静,理性沟通:首先,仔细阅读保险公司的理赔通知书,了解拒赔或核减赔款的具体理由和依据的合同条款。然后,心平气和地与保险公司理赔部门沟通,看是否存在信息不对称或误解。

- 补充材料或申诉:如果认为保险公司的决定有误,可以根据具体情况,看是否能提供更有利的证据(比如更详细的病历、专家意见等),或者向保险公司提出复核申诉。

- 寻求外部帮助:如果内部沟通无效,可以考虑向当地的金融监督管理部门进行投诉。此外,也可以寻求专业的法律帮助,请律师评估案情,看是否有通过调解、仲裁或诉讼解决的可能。我代理的一些案件,就是通过法律途径,最终帮助客户争取到了合法的权益。

需要强调的是,维权也要依法进行,保留好所有沟通记录和相关证据。

结语:保险是工具,善用才能受益

说了这么多,我想表达的核心观点是:保险本身是一种非常有价值的风险管理工具,它不是洪水猛兽,更不是一买就灵的万能药。所谓理赔难,很多时候源于信息不对称、对条款的误解、投保时的疏忽,以及个别不规范的操作。但从整体和大概率来看,只要我们投保时擦亮眼睛、如实告知,出险后材料齐全、符合约定,保险理赔并非难事。

不要因为害怕可能存在的理赔难而因噎废食,彻底拒绝保险。关键在于我们要学会如何正确地认识它、选择它、运用它。花点时间去了解,做足功课,选择适合自己的保障,那么在未来不可预知的风险面前,这份保单或许就能成为你和家人最坚实的依靠,一份雪中送炭的温暖,一份爱与责任的有力证明。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/13775.html